Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

16-04-2012, 00:00

|

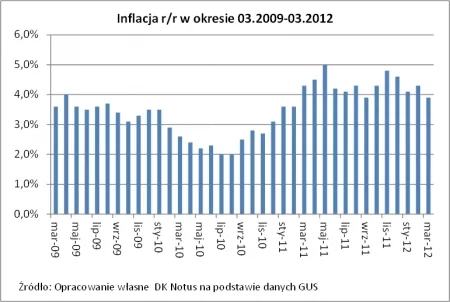

Przedstawione przez GUS i przez NBP dane o marcowej inflacji oraz podaży pieniądza pokazują, że wzrost cen konsumenckich wyhamował rok do roku. Tak jak oczekiwano inflacja w marcu spadła do 3,9% z 4,3% w lutym, a podaż pieniądza poszła w górę w tym samym ujęciu o 9,2%, czyli w mniejszym stopniu niż prognozowano (10,0%).

|

Inflacja niższa, ale stopy i tak mogą pójść w górę

Wyhamowanie wskaźnika inflacji wcale nie oznacza, że automatycznie zmniejsza się ryzyko podwyższenia przez Radę Polityki Pieniężnej poziomu stóp procentowych - być może już w maju, albo w czerwcu - czym postraszyła w informacji po swoim ostatnim posiedzeniu. Choć prognozy rynkowe odnośnie dzisiejszych danych były jej dobrze znane, to mimo to zdecydowała się ona na publikację takiego, a nie innego bardzo jastrzębiego komunikatu. Oczywiście nie jest to komfortową sytuacją dla tych wszystkich osób, które spłacają raty kredytów zaciągniętych w polskiej walucie, w tym z racji skali głównie tych mieszkaniowych. Przy obecnym nastawieniu Rady, w najlepszym przypadku mogą oni oczekiwać stabilizacji kosztu pieniądza w tym roku. Od 29 marca stawka 3-miesięcznego Wiboru, czyli głównego punktu odniesienia dla wyznaczania przez banki oprocentowania dla kredytów w złotym, pozostaje stabilna na poziomie 4,94%. Od zakończonego w dniu 4 kwietnia posiedzenia RPP widoczna jest za to zwyżka stawek kontraktów FRA, co w jakimś tam stopniu możliwość zacieśnienia polityki monetarnej w Polsce zapowiada.

Roczne lokaty 15-sty raz pod kreską

Marzec był już piętnastym z rzędu miesiącem z realnym ujemnym oprocentowaniem założonych rok wcześniej lokat. Choć nominalnie na zdeponowanych w marcu 2011 r. na okres 12 miesięcy środkach finansowych Polacy zarobili średnio 4,22% (dane NBP), to realnie - tj. po odjęciu od tego zysku podatku Belki oraz po skorygowaniu go następnie o wskaźnik inflacji - stracili na nich 0,48%. Pocieszające jest jednak to, że była to ich najmniejsza realna strata od lutego ubiegłego roku.

I już po depozytowych rekordach

A jeśli już o lokatach bankowych mowa, to z dzisiejszych danych NBP ich właśnie dotyczących, a składającymi się na te całościowe o podaży pieniądza M3 wynika, że depozyty polskich gospodarstw domowych nie są już rekordowo wysokie. O ile jeszcze w lutym ich wartość była najwyższa w historii i wynosiła 488,0798 mld zł, to w marcu spadła o 0,16% do poziomu 487,3034 mld zł. NBP wskazuje na to, że było to pokłosiem zniknięcia z dniem 31 marca z ofert banków lokat antybelkowych oraz tego, że instytucje te nie podniosły oprocentowania tradycyjnych depozytów, a ich klienci część środków przenieśli do funduszy inwestycyjnych.

Pytanie tylko, co dalej? Bo wojna depozytowa wśród banków dopiero się tak naprawdę rozpoczyna, a swój kąsek z tortu, jaki stanowią wygasające lokaty antybelkowe będą też chciały na pewno wyrwać właśnie fundusze inwestycyjne oraz wszystkie inne instytucje rynku kapitałowego, tym bardziej że atmosfera na światowych rynkach finansowych w bieżącym roku bardziej sprzyja inwestowaniu środków finansowych niż ich lokowaniu.

Powyższe opracowanie jest wyrazem osobistych opinii i poglądów autora i nie powinno być traktowane jako rekomendacja do podejmowania jakichkolwiek decyzji związanych z opisywaną tematyką. W szczególności nie stanowi analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz.U.2005, poz. 206 nr 1715) oraz Ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz.U.2005, Nr 183, poz. 1538 z późn. zm.).

Dom Kredytowy NOTUS S.A. ani jego pracownicy nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszego opracowania, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.