Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

13-11-2017, 00:00

Program Rodzina na Swoim pomógł prawie 200 tys. kredytobiorców w tańszym zakupie mieszkania lub budowie domu. Sposób jego działania może być jednak zdradliwą pułapką – z dniem ustania dopłat rata kredytu nagle wzrośnie, w dzisiejszych warunkach o ponad 30 proc.

W latach 2007-2013 kupujący mieszkanie mogli skorzystać z rządowego dofinansowania w postaci programu Rodzina na Swoim. Polegał on na tym, że przez osiem lat BGK spłacał zamiast kredytobiorcy połowę raty odsetkowej. W praktyce, każdego miesiąca rata była niższa o kilkaset złotych, a rodzina, która zaciągnęła pożyczkę na 200 tys. zł mogła w tym czasie zaoszczędzić 30-40 tys. zł. (zależnie od okresu kredytowania i chwili powstania zadłużenia).

Ale konstrukcja programu jest taka, że w chwili ustania dopłat kredytobiorca musi pogodzić się ze skokowym wzrostem raty. Osoba, która 30-letni kredyt preferencyjny z dopłatami RnS zaciągnęła na przełomie 2009 i 2010, powinna być świadoma tego, że w ciągu kilku miesięcy z dnia na dzień rata będzie wyższa o ponad 30 proc. Przykładowo jeśli ktoś zadłużył się na 200 tys. zł, to aktualnie płaci miesięcznie 715 zł, a w nowej rzeczywistości będzie to ok. 940 zł, o 225 zł więcej. Dla niektórych domowych budżetów taka zmiana może być trudna do udźwignięcia.

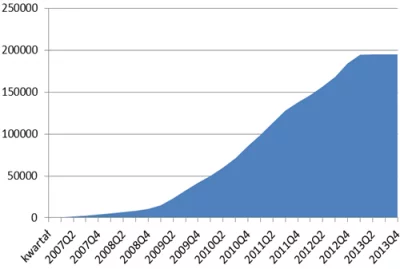

Liczba kredytów udzielonych w programie Rodzina na Swoim (narastająco)

|

| Źródło: obliczenia Home Broker, na podst. danych GUS |

Początkowo Rodzina na Swoim nie była bardzo popularna, w ciągu pierwszych dwóch lat (2007-2008) udzielono mniej niż 11 tys. kredytów z dofinansowaniem, potem zaczęła się rozpędzać. W 2009 było to już 31 tys. kredytów, a rok później 43 tys. Szczyt popularności dopłat przypadł na 2011 r. kiedy to banki udzieliły 51 tys. pożyczek z dopłatami. 2012 był równie dobry, BGK rozliczył 46 tys. preferencyjnych kredytów.

Te liczby oznaczają, że w ciągu najbliższych trzech lat (2018-2020) ponad 140 tys. polskich rodzin, które łącznie zadłużyły się na prawie 27 mld zł, będzie musiało poradzić sobie ze wzrostem raty kredytowej o kilkadziesiąt procent. Zasada działania programu jest taka, że im wyższe oprocentowanie, tym wyższe dopłaty (bo stanowią one połowę odsetek), zatem przy oczekiwanym wzroście stóp procentowych (ma on nastąpić w przyszłym roku) odczuwalny wzrost raty po wygaśnięciu dopłat MdM będzie wyższy. Po wzroście stóp o 1,5 pkt proc. będzie to już ponad 40 proc.

Co mogą zrobić osoby, które czeka wygaśnięcie programu RnS? Cóż, książkowo należałoby zaoszczędzone co miesiąc pieniądze odkładać, a te kilkadziesiąt tysięcy złotych (a do tego odsetki, bo powinny one lądować na lokacie) dałoby spokój na wiele lat podwyższonej raty. Mało kto tak jednak robi, większość zaoszczędzone pieniądze po prostu „przejada”. Te osoby mogą ratować się jedynie próbą zrefinansowania kredytu (ma to sens jeśli marża w umowie jest wyższa od obecnie obowiązujących, a kredytobiorca nadal ma dobrą zdolność kredytową).

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.