Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pełna księgowość wiąże się z koniecznością prowadzenia ksiąg rachunkowych. Przedsiębiorcy, którzy chcą sprawdzić, czy są one prowadzone rzetelnie, prawidłowo i w zgodzie z obowiązującymi przepisami, mogą skorzystać z przeglądu wykonanego przez wyspecjalizowane biuro księgowe. Efekt takiego badania ksiąg rachunkowych wskaże ewentualne nieprawidłowości i pozwoli na szybkie wdrożenie procesu naprawczego.

Dla tych wszystkich, którzy marzą o posiadaniu własnych „czterech kątów”, dobra wiadomość! Już z początkiem lipca 2023 r. będzie można oszczędzać na cele mieszkaniowe na Koncie Mieszkaniowym.

Interesujesz się finansami, ekonomią, rachunkowością, rynkiem kapitałowym lub funkcjonowaniem działalności gospodarczej? Pragniesz poznać tajniki finansów, poszerzyć swoją wiedzę i dowiedzieć się jak wygląda praca w zawodach z tego obszaru?

Praca zdalna została uregulowana w Kodeksie pracy. Nowe przepisy nakładają na pracodawców nowe obowiązki. W związku z tym wielu z nich stanęło przed pilną potrzebą cyfryzacji. Niektórzy otworzyli też oczy na inny problem, o którym być może wcześniej nie myśleli – czyli rozliczenia z fiskusem w zakresie odliczenia od podatku komputerów i urządzeń przekazywanych pracownikom. Czy jest się czego bać?

Jak wynika z danych podanych przez Ministerstwo Rodziny i Polityki Społecznej, tylko do końca maja 2021 r. z urlopu ojcowskiego skorzystało ponad 70 tysięcy mężczyzn. Porównywalnie – w zeszłym roku było to 60 tysięcy uprawnionych. Tatowie coraz chętniej korzystają zatem ze swoich praw. Jakie warunki należy spełnić, aby otrzymać urlop ojcowski oraz jakie inne możliwości przysługują mężczyznom opiekującym się dziećmi?

Raport KPMG „Polski system podatkowy w ocenie uczestników V Kongresu Podatków i Rachunkowości KPMG”

Ubiegły rok przyniósł zdecydowany wzrost wartości kredytów hipotecznych udzielonych przez największych pośredników finansowych działających na naszym rynku.

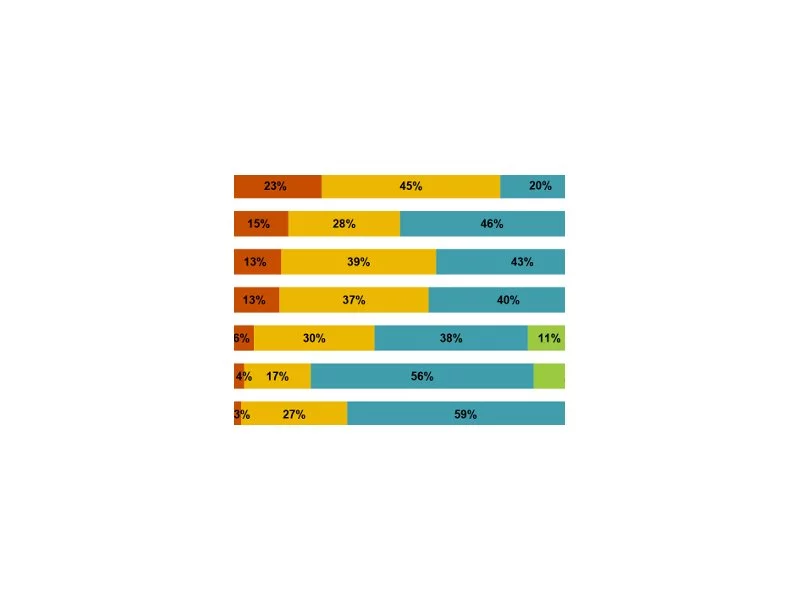

Jak wynika z badania KPMG przeprowadzonego wśród 169 dyrektorów finansowych, głównych księgowych i szefów działów podatkowych, którzy wzięli udział w VII Kongresie Podatków i Rachunkowości KPMG, polski system podatkowy zasługuje na 2,2 pkt w pięciostopniowej skali.

Aż 71 proc. przedsiębiorstw w Polsce dobrze ocenia członkostwo w UE. Z tej grupy już 41 proc. ankietowanych skorzystało z dotacji unijnych. Tak wynika z badania zleconego przez EFL, przeprowadzonego na ogólnopolskim panelu badawczym Ariadna. W 2024 roku Unia Europejska kontynuuje swoje zaangażowanie we wsparcie przedsiębiorców. Stawia na różnorodne programy i ułatwienia, które mają na celu stymulowanie innowacyjności, wzrostu gospodarczego oraz konkurencyjności firm. Z jakich programów można skorzystać w 2024 roku?

Najnowszy Raport CENTREX -Międzynarodowego Związku Statystyk Targowych został oficjalnie opublikowany. Raport zawiera statystyki targów w Europie Środkowo - Wschodniej, w tym statystyki targów organizowanych przez członków Polskiej Izby przemysłu Targowego.

W dniach 16-17 października 2023 odbędzie się warsztat w formule on-line pt. "Ceny transferowe - zmiany w dokumentacji podatkowej i wyzwania w świetle nowelizacji przepisów", organizowany przez MMC Polska.

1 lipca 2023 wchodzi w życie pakiet zmian określany jako SLIM VAT 3, który przede wszystkim zakłada modyfikacje w przepisach dotyczących podatku od towarów i usług. W swoim założeniu pakiet SLIM VAT 3 ma na celu uproszczenie, ale również uszczelnienie przepisów z zakresu VAT. Poniżej przegląd najważniejszych zmian, jakie wprowadza SLIM VAT 3.

Raport KPMG „Polski system podatkowy w ocenie uczestników Kongresu Podatków i Rachunkowości KPMG – Edycja 2014”

Odpoczynek bez zadłużania się dla niektórych konsumentów już wcześniej był wyzwaniem, ale w tym roku jest jeszcze trudniej. Chociaż według danych Głównego Urzędu Statystycznego inflacja w czerwcu wyniosła 11,5% i była niższa w porównaniu do zeszłorocznej z tego samego okresu, to i tak wysokie ceny potrafią dać w kość Polakom.

Przypominamy, że od 1 stycznia 2020 roku weszło w życie rozporządzenie Ministra Finansów w sprawie wzoru zawiadomienia o zapłacie należności na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa w art. 96b ust. 1 ustawy o VAT (tzw. ZAW-NR).

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.