Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jak przekazało Ministerstwo Rodziny, Pracy i Polityki Społecznej, stopa bezrobocia rejestrowanego w kwietniu br. w naszym kraju wzrosła do poziomu 5,7 proc. i będzie dalej rosnąć.

Jak wynika z raportu Intrum, mimo iż nadal preferowaną metodą płatności dla Polaków pozostaje gotówka, to aż 1/3 konsumentów w naszym kraju płaci za codzienne zakupy za pomocą urządzeń mobilnych[1].

W każdej firmie mogą pojawić się przejściowe trudności z płynnością finansową. Nie jest też tajemnicą, że opłaty, z jakimi wiąże się posiadanie firmy, mogą być wysokie. Kiedy zaczynają piętrzyć się zaległości w urzędach, te są bezlitosne. Odsetki rosną, a nie jest to jedyna konsekwencja nieterminowości.

Z badań wynika, że ponad połowa Polaków, bo aż 61,4% nie pożycza pieniędzy rodzinie ani znajomym[1]. Skąd ten brak zaufania do bliskich, jeśli chodzi o finanse? Odpowiedź może kryć się w tym, że niemal co 4. udzielający takiej pożyczki (23%), wskazuje, że musi czekać na swoje pieniądze jeszcze długo po ustalonym terminie. „Boimy się” też „wymówek”: tłumaczenia się pożyczkobiorcy jego/jej trudną sytuacją finansową (43,4%) czy kłopotami rodzinnymi (20,5%). Dodatkowo ponad 19% osób, które pożyczają od krewnych, w ogóle nie czuje potrzeby usprawiedliwienia się i podania powodu opóźnienia zwrotu środków.

Konieczność pracy zdalnej, zmusiły wszystkich do komunikowania się przez telefon i do wirtualnych spotkań.

Długi w bankach, zaległości względem telekomów i…. firm ubezpieczeniowych. Długi ubezpieczeniowe znajdują się na niechlubnej liście TOP 3 wszystkich wierzytelności obsługiwanych przez Intrum, lidera rynku windykacji. Według danych z Krajowego Rejestru Długów, dłużnicy są winni towarzystwom ubezpieczeniowym ponad 402 mln zł (w ciągu roku kwota ta wzrosła o 20 mln zł!), z czego konsumenci blisko 181,5 mln zł!. Mowa o ponad 166 tys. Polaków, którzy nie płacą ubezpieczycielom na czas[3]. Realnie to zadłużenie jest jeszcze większe, ponieważ część zaległości, te wynoszące mniej niż 200 zł, nie zostają wpisywane do KRD.

Wsparcie finansowe na docieplenie domu lub wymianę systemu ogrzewania polega na umorzeniu części zaciągniętego kredytu na termomodernizację przez Bank Gospodarstwa Krajowego.

Czy wiesz……jak czytać, analizować i interpretować sprawozdania finansowe? jak skutecznie badać standing finansowy kontrahenta? jak oceniać wiarygodność kontrahenta minimalizując ryzyko?

W 2020 r. Rada Polityki Pieniężnej aż trzykrotnie obniżała wysokość stóp procentowych, dzięki czemu nasza gospodarka miała lepiej poradzić sobie z negatywnymi skutkami pandemii Covid-19. W konsekwencji do rekordowo niskiego poziomu spadło oprocentowanie kredytów hipotecznych, co sprawiło, że stały się one wyjątkowo tanie, a zakup mieszkania na wynajem wyjątkowo opłacalną inwestycją i to mimo pandemii.

Ostatnio ciągle brakuje Ci na raty kredytu hipotecznego? Zaciągnięte zobowiązanie finansowe stało się zbyt dużym obciążeniem dla Twojego portfela?

Kredyt hipoteczny to jedno z najczęściej zaciąganych zobowiązań finansowych przez Polaków.

Po środowym silnym wzroście cen akcji na GPW oraz równie istotnym wzmocnieniu naszej waluty, w tym przede wszystkim do dolara, dziś polskie aktywa znalazły się pod wyraźną presją spadkową. Dane, które napłynęły w czwartek z Chin rozczarowały inwestorów, a niepokój uczestników globalnych rynków finansowych wzbudziły też wyrażone dziś przez Europejski Bank Centralny i szefa Deutsche Banku opinie, sumarycznie doprowadzając do zwiększenia awersji do ryzyka na świecie widocznego chociażby poprzez pryzmat przeceny euro względem dolara i spadków na parkietach Starego Kontynentu.

W 2020 r. Rada Polityki Pieniężnej aż trzykrotnie obniżała wysokość stóp procentowych, dzięki czemu nasza gospodarka miała lepiej poradzić sobie z negatywnymi skutkami pandemii Covid-19.

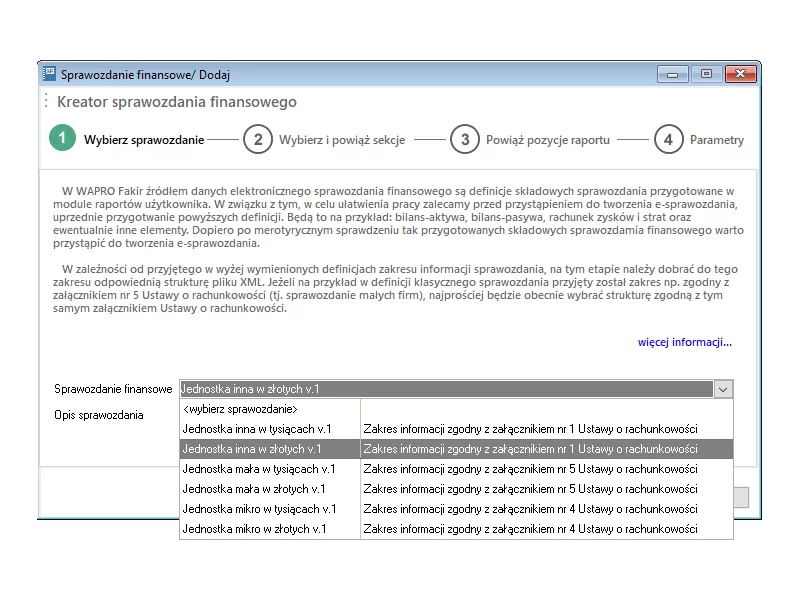

Od wersji 8.40.2 WAPRO Fakir umożliwia tworzenie i zapisywanie sprawozdań finansowych w postaci elektronicznej, to jest w postaci pliku o strukturze logicznej oraz formacie udostępnionym w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych, zgodnie z art. 45 ust. 1g ustawy z dnia 29 września 1994 r. o rachunkowości.

Właśnie postanowiłeś, że złożysz wniosek o kredyt hipoteczny i zrealizujesz swoje marzenie o posiadaniu „czterech kątów” na własność. Brawo! Masz za sobą podjęcie jednej z trudniejszych decyzji w życiu. Jednak zanim bank przyzna Ci środki, powinieneś uzbroić się w wiedzę, która jest potrzebna przyszłemu kredytobiorcy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.