Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Mamy oficjalnie wiosnę. To tradycyjnie okres, w którym rozpoczynamy remonty, przeróbki naszych czterech kątów czy budowę wymarzonego domu. Podczas takich prac warto rozważyć opcje, dzięki którym będziemy płacić mniejsze koszty utrzymania i jednocześnie będziemy mogli zadbać o środowisko.

Tegoroczny raport Intrum, ”European Consumer Payment Report”, które tradycyjnie daje wgląd w zachowanie płatnicze i zdolność do zarządzania budżetem domowym konsumentów w 24 krajach w Europie, także w Polsce, pokazuje również, jak wygląda sytuacja finansowa Polaków w drugim roku funkcjonowania w pandemicznej rzeczywistości.

Tegoroczny raport Intrum, ”European Consumer Payment Report”, które tradycyjnie daje wgląd w zachowanie płatnicze i zdolność do zarządzania budżetem domowym konsumentów w 24 krajach w Europie, także w Polsce, pokazuje również, jak wygląda sytuacja finansowa Polaków w drugim roku funkcjonowania w pandemicznej rzeczywistości.

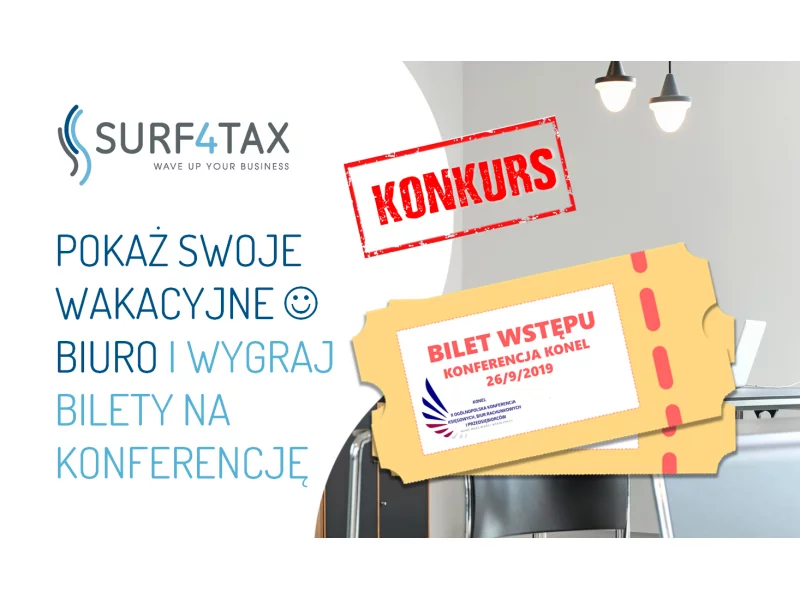

26 września we Wrocławiu odbędzie się II Ogólnopolska Konferencja Księgowych, Biur Rachunkowych i Przedsiębiorców.

Jeszcze kilka lat temu szybkie pożyczki w 15 minut, nazywane potocznie chwilówkami, nie były w żaden sposób kontrolowane. Sytuacja zmieniła się w 2016 roku, na skutek nowelizacji ustawy o nadzorze nad rynkiem finansowym, która wprowadziła istotne zmiany dotyczące pożyczek m.in. w ustawie o kredycie konsumenckim.

We współczesnym świecie smartfon stał się dla wielu z nas przysłowiową trzecią ręką. Nie ruszamy się bez niego, służy nam nie tylko jako zegarek czy telefon, ale również jako narzędzie pracy i centrum multimedialne z dostępem do wiadomości czy mediów społecznościowych. Ponadto często inwestujemy w bardzo drogie urządzenia, których utrata lub zniszczenie jest ogromną stratą finansową. Czy w związku z tym warto ubezpieczyć smartfon? Jak wybrać ofertę ubezpieczenia telefonu w Ursynowie?

Według danych NBP, na naszym rynku funkcjonuje 43,3 mln kart płatniczych, co oznacza, że statystycznie każdy z nas ma w swoim portfelu plastikowy pieniądz.

W poniedziałek Rzecznik Finansowy stwierdził, że waloryzowanie kredytu kursem walut jest niezgodne z prawem. We wtorek zespół ekspertów szukających rozwiązań problemu kredytów we frankach przedstawił wyniki prac.

Problemy finansowe to nie tylko kwestia pieniędzy, ale także zdrowia psychicznego. Badania pokazują, że długi, opóźnienia w płatnościach, brak płynności i niski poziom oszczędności mają negatywny wpływ na samopoczucie, poczucie własnej wartości, zdolność radzenia sobie ze stresem oraz ryzyko depresji i lęków.

Jak wynika z danych Intrum[1], mimo iż 76 proc. Polaków deklaruje, że oszczędza pieniądze co miesiąc, to jednocześnie aż 65 proc. z nich nie jest zadowolonych z tego, ile odkłada. To nie dziwi, jeżeli blisko 1/4 (23 proc.) ankietowanych przyznaje, że po zapłaceniu priorytetowych rachunków zostaje im w portfelu od 5 do 20 proc. wysokości wynagrodzenia.

Wkład własny i zdolność kredytowa to dwie najważniejsze kwestie przy ubieganiu się o kredyt. Bez środków własnych i odpowiednich dochodów nie otrzymamy kredytu. O ile, łatwo jest wyliczyć ile oszczędności będzie potrzebnych, jako wkład własny do kredytu, o tyle ze zdolnością kredytową jest już trudniej, bowiem wpływa na nią kilka ważnych czynników.

W III kwartale 2015 roku banki udzieliły mniej kredytów niż w II kwartale zarówno pod względem ilości, jak i wartości uruchomionych kredytów. Jednak bardziej optymistyczne wyniki wychodzą po porównaniu zmian rocznych.

NBP w oficjalnej odpowiedzi na zapytanie pana Ryszarda Styczyńskiego – badającego problematykę kredytów pseudofrankwoych – potwierdził, że kredyty pseudofrankowe z ekonomicznego punktu widzenia dla banku w rzeczywistości oprocentowane są stawką WIBOR.

Pierwsze dwa miesiące 2013 roku przyniosły wzrost udziału Domu Kredytowego Notus w całym rynku kredytów hipotecznych.

Wzrost liczby zaciąganych kredytów świadczy o tym, że chętnych do zakupu mieszkań nie brakuje. Deweloperzy oddają i wprowadzają na rynek mniej lokali więc wybór niedługo może zostać ograniczon.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.