Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ewolucja systemów podatkowych na całym świecie zmierza w kierunku coraz większego nacisku na rozwiązania elektronicznego generowania, wymiany i przesyłania dokumentów podatkowych.

Nie wszystkie podmioty gospodarcze muszą ustalać aktywa i rezerwy z tytułu podatku odroczonego. Jednak te, które się na to zdecydują lub są do tego zobligowane powinny postępować zgodnie z obowiązującymi zasadami.

Po trzech latach od wprowadzenia przepisów nakładających obowiązek korygowania kosztów podatkowych wynikających z nieopłaconych faktur, Ministerstwo Finansów wycofuje się z tego pomysłu.

Obowiązek podzielonej płatności może za sprawą decyzji Ministerstwa Finansów stać się w niedalekiej przyszłości koniecznością, skutki czego boleśnie odczują podmioty rozliczające się za pomocą systemu odwróconego VAT-u i solidarnej odpowiedzialności.

Polski system podatkowy został oceniony przez firmy na 2,06 pkt w pięciostopniowej skali. Obszary podatkowe z najniższymi notami to stabilność przepisów podatkowych oraz wcześniejsze informowanie o planowanych zmianach. Z kolei największe trudności firmom w Polsce sprawiają zagadnienia związane z cenami transferowymi oraz zbyt duża liczba deklaracji i informacji do przygotowania.

Choć pojęcie optymalizacji podatkowej nie doczekało się jeszcze jednoznacznej definicji w polskim prawie podatkowym, to w powszechnej opinii, zwłaszcza organów skarbowych, kojarzone jest z czymś nielegalnym i nieetycznym.

Przez odfrankowienie kredytu należy rozumieć jego zmianę na kredyt złotowy z pozostawieniem korzystnego oprocentowania LIBOR oraz z odzyskaniem od banku zwrotu kwot nadpłaconych z uwagi na obowiązujące w umowie tzw. abuzywne klauzule umowne. Innym z roszczeń kredytobiorców jest unieważnienie całej umowy, informację na ten temat znajdziesz tutaj

BrainSHARE IT, producent platformy SaldeoSMART wspierającej nowoczesną księgowość, obchodzi jubileusz 10-lecia istnienia firmy na rynku. Przedsiębiorstwo zaczynało od pakietu usprawniającego komunikację księgowych z klientami, a obecnie jego oprogramowanie umożliwia kompleksowe zarządzanie dokumentacją firmową w systemie online.

„To bardzo dziwny podatek... z dokumentu opublikowanego na stronach Rządowego Centrum Legislacji wynika, że wpływy dla budżetu Państwa z akcyzy za pierwszą połowę 2012 to tylko 43 mln złotych... według szacunków, o których wiem, 200 mln złotych branżę kosztuje wypełnianie obowiązków związanych z akcyzą na węgiel”

Z początkiem roku akademickiego na rynku najmu mieszkań zaczyna się spory ruch. Studenci szukają wymarzonych i niedrogich mieszkań, a ich właściciele chcą przede wszystkim na nich zarobić i jak najkorzystniej rozliczyć to z fiskusem.

Na unijnej liście jurysdykcji niechętnych współpracy do celów podatkowych nie ma żadnego z państw członkowskich, choć blisko połowa zagranicznych zysków generowanych przez międzynarodowe korporacje trafia do rajów podatkowych, a 47 proc. tej kwoty jest transferowana do Unii Europejskiej. To już druga lista od 2015 roku, ale Bruksela liczy, że tym razem będzie ona taktowana poważnie.

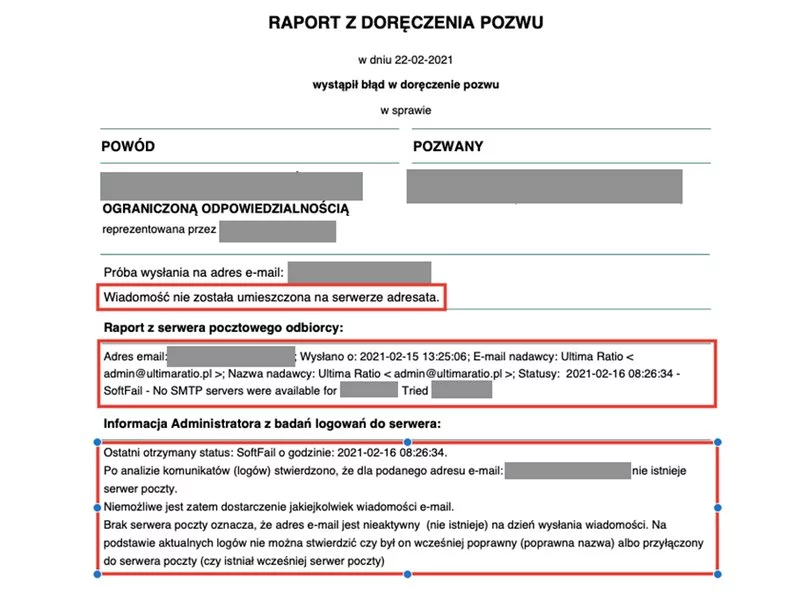

Przepisy planowanej nowelizacji Kpc, wprowadzające e-licytację nieruchomości mówią, że przystępując do sporu sądowego w sprawach cywilnych, adwokaci i radcowie prawni będą musieli podać adres e-mailowy. Następnego dnia po wysłaniu pisma z sądu na podaną skrzynkę, zostanie ono uznane za doręczone i to niezależnie od tego, czy pełnomocnik odebrał wiadomość, czy nie. Nowe przepisy budzą opór środowisk prawniczych. Profesjonalni pełnomocnicy boją się, że będą otrzymywać wiadomości również podczas np. urlopów, co sprawi, że staną się „niewolnikami” skrzynek pocztowych. Tymczasem publicznej dyskusji umyka jeszcze jedna, istotna rzecz: mail z sądu może nie dotrzeć do adresata z różnych przyczyn technicznych, często w ogóle przez adresata niezawinionych.

Nowelizacja ustawy o podatku dochodowym od osób prawnych oraz ustawy o podatku dochodowym od osób fizycznych wprowadzi obowiązek opodatkowania dochodu jednostek nazywanych zagranicznymi spółkami kontrolowanymi.

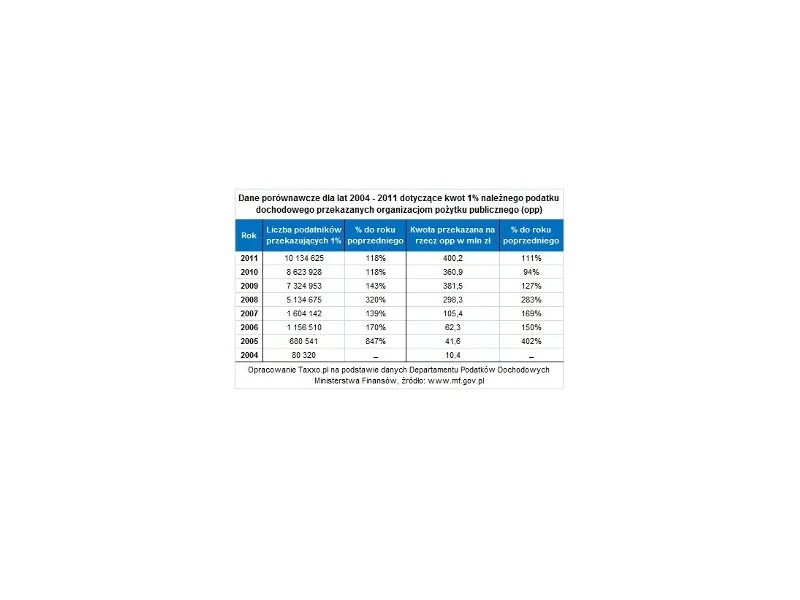

W 2011 roku łączna kwota z 1% podatku przekazanego na rzecz organizacji pożytku publicznego wyniosła 400,2 mln zł.

Firmy, które prowadzą pełną księgowość, muszą dokonywać tzw. rozliczeń międzyokresowych kosztów. Chodzi tu o sytuacje, gdy w pewnym momencie ponoszą wydatki, które dotyczą innych okresów rozliczeniowych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.