Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Model podzielonej płatności (MPP) to uregulowana prawnie metoda realizowania transakcji w sektorze B2B, która w Polsce obowiązkowa jest już od 2018 roku. Czym dokładnie jest Split payment, kto musi z niego korzystać i jakie korzyści dla przedsiębiorców wynikają tej metody rozliczania płatności?

Podwyżki stóp procentowych, które regularnie występowały w całym 2022 r., miały swój wielki finał w IV kwartale minionego roku. To zjawisko zdecydowanie ograniczyło dostęp do kredytów mieszkaniowych dla dużej grupy konsumentów. W połączeniu z innym wydarzeniem – zaostrzeniem Rekomendacji S wydanej przez KNF, w rezultacie spowodowało, że wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów ZFPF w IV kw. 2022 r. wyniosła przeszło 3,7 mld zł, czyli mniej o blisko 29% w porównaniu z III kw.

Tylko w styczniu 2024 roku liczba ofert dostępnych mieszkań na wynajem w portalu Otodom wynosiła ponad 22 tysiące. Jest to o 38% więcej niż na koniec stycznia 2023 roku[1]. Oznacza to, że zainteresowanie rynkiem wynajmu nie słabnie. Zwykle młodzi ludzie nie mogą pozwolić sobie na zakup mieszkania, więc decydują się na wynajem.

Rynek faktoringu w Polsce rozwija się dynamicznie i zyskuje coraz większe uznanie wśród przedsiębiorców. Z tego narzędzia finansowania biznesu korzysta prawie co dziesiąta firma – wynika z 15. fali badania Bibby MSP Index. Według danych Polskiego Związku Faktorów rynek faktoringu w pierwszym półroczu 2018 r. osiągnął obroty w wysokości 109,5 mld zł., aż o 27,5 proc. wyższe niż przed rokiem.

Już tylko 4 miesiące pozostały do wdrożenia kolejnego etapu Rekomendacji S, czyli konieczności wnoszenia jeszcze większego wkładu własnego. Czy jednak zawsze kredytobiorca będzie musiał zaangażować większy niż dzisiaj wkład własny? Można przypuszczać, że w wielu bankach nic się nie zmieni w porównaniu z rokiem bieżącym.

O kredycie hipotecznym słyszeli (prawie) wszyscy – nawet te osoby, które nigdy nie starały się o środki na zakup własnych „czterech kątów”. Podwyżki stóp procentowych, wysoka inflacja, nowe zasady wyliczania zdolności kredytowej – te i inne wydarzenia sprawiły, że w ostatnich miesiącach o wspomnianym rodzaju finansowania było szczególnie głośno. Zupełnie inna sytuacja dotyczy pożyczki hipotecznej. Stosunkowo niewiele osób dokładanie zna ten produkt. Eksperci Związku Firm Pośrednictwa Finansowego (ZFPF) wyjaśniają, kiedy warto zdecydować się na pożyczkę hipoteczną, jakie są zasady jej udzielania i czy z kredytem hipotecznym wiąże ją tylko nazwa, czy zbieżności jest więcej.

Od 1 lipca tego roku weszła w życie nowelizacja ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. 2004 nr 54 poz. 535). Jednymi z istotniejszych zmian są te, dotyczące ulgi za złe długi.

Rok 2012 będzie należał do złotówki. Kredyty walutowe na mieszkania będą zaciągane w sporadycznych wypadkach, ponieważ większość banków wycofuje z oferty takie pożyczki. Dostęp do kredytów hipotecznych w 2012 roku będzie jeszcze mniejszy niż wcześniej. To za sprawą wprowadzenia wszystkich postanowień rekomendacji SII narzuconych instytucjom finansowym przez Komisję Nadzoru Bankowego.

Osoby po 50. roku życia stanowią ponad 1/5 ogółu bezrobotnych zarejestrowanych w urzędach pracy i liczba ta systematycznie wzrasta – wynika z raportu opracowanego przez Najwyższą Izbę Kontroli.

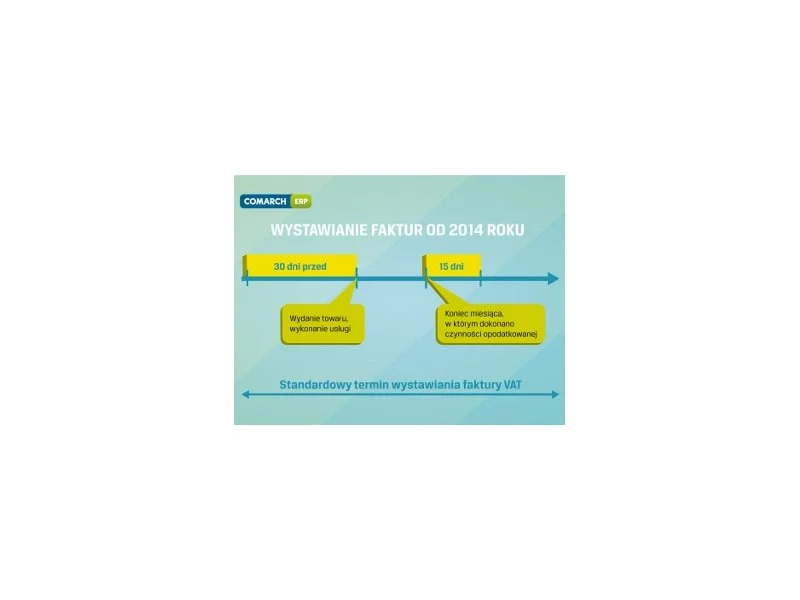

Od stycznia 2014 roku przedsiębiorców czekają rewolucyjne zmiany w prowadzeniu firm. Jedną z najważniejszych będą nowe terminy wystawiania faktur. Już dziś warto się na nie dobrze przygotować.

1 lipca 2024 roku w Polsce obowiązkowe stanie się korzystania z Krajowego Systemu e-Faktur (KSeF). To zmiana nie tylko w sposobie wystawiania i przesyłania dokumentów, ale też w pracy księgowych. Jednak czy KSeF oznacza koniec księgowości, jaką znamy? Czy nowy system odbierze pracę księgowym i biurom rachunkowym?

Już za miesiąc zaczną obowiązywać nowe przepisy w obszarze kadrowo-płacowym oraz prawa podatkowego wprowadzone w ramach programu „Polski Ład”. Od 1 stycznia 2022 roku zmieni się m.in. kwota wolna od podatku, podwyższony zostanie próg podatkowy a także zacznie obowiązywać tzw. ulga dla klasy średniej. To tylko kilka z nowych zasad naliczania wynagrodzeń od 2022 roku, które specjaliści ds. kadrowo-płacowych powinni zgłębić. I te zagadnienia oraz szereg innych zawartych w reformie podatkowej zostanie omówionych podczas bezpłatnego webinaru „Polski Ład - zmiany w obszarze kadrowo-płacowym”.

Przejście na wcześniejszą emeryturę sprawiało, że osoba urodzona przed 1949 r. nie mogła mieć obliczonego świadczenia emerytalnego według zreformowanych zasad. Nowe przepisy, które weszły w życie 1 maja 2015 r., likwidują to ograniczenie.

Rok 2012 upłynął pod znakiem zaostrzania polityki banków wobec kredytobiorców i spadających cen mieszkań. Ostatecznie zakończył się również program dopłat do kredytów „Rodzina na Swoim”, który wielu Polakom umożliwił zakup pierwszego, własnego M. Na kolejne wsparcie od rządu będziemy musieli jeszcze zaczekać, bowiem start „Mieszkania dla Młodych”, który ma zastąpić RnS planowany jest dopiero w 2014 roku.

Niskie stopy procentowe i zmiany w procedurach udzielania kredytów hipotecznych sprawiają, że stają się one coraz bardziej dostępne. Uruchomienie programu Mieszkanie dla Młodych dodatkowo wpłynie na wzrost ich sprzedaży.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.