Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kurs CHF wynosi już 3,53 zł, czyli poniżej wartości sprzed tzw. czarnego czwartku. Z wyliczeń Expandera wynika, że jeśli spadnie on o kolejne 15-18 groszy, to raty frankowiczów powrócą do początkowego poziomu. Spadek kursy sprawił również, że zmniejszyła się różnica w wysokości rat kredytów w CHF i PLN.

W dynamicznym krajobrazie polskiego biznesu zarządzanie nieuregulowanymi należnościami stało się kluczowym wyzwaniem. Z miliardami złotych uwięzionymi w niezapłaconych fakturach, firmy w całym kraju dążą do poprawy swojej płynności finansowej i utrzymania wzrostu. Jednak według danych z badania przeprowadzonego przez Intrum – European Payment Report 2024 – aż połowa polskich firm ma problem ze sprawdzaniem płynności finansowej swoich klientów. Oznacza to, że udzielają one kredytów kontrahentom i konsumentom, którzy mogą nie być w stanie wywiązać się ze swoich zobowiązań. To z kolei może prowadzić do znacznego pogorszenia sytuacji finansowej firmy.

Wśród wydatków domowych z pewnością nie brakuje opłat stałych, które każdy z nas musi ponosić. Będą to między innymi opłaty za czynsz, prąd czy internet, ale również na mniej więcej stałym poziomie kształtować będą się nasze wydatki na rozrywkę czy jedzenie.

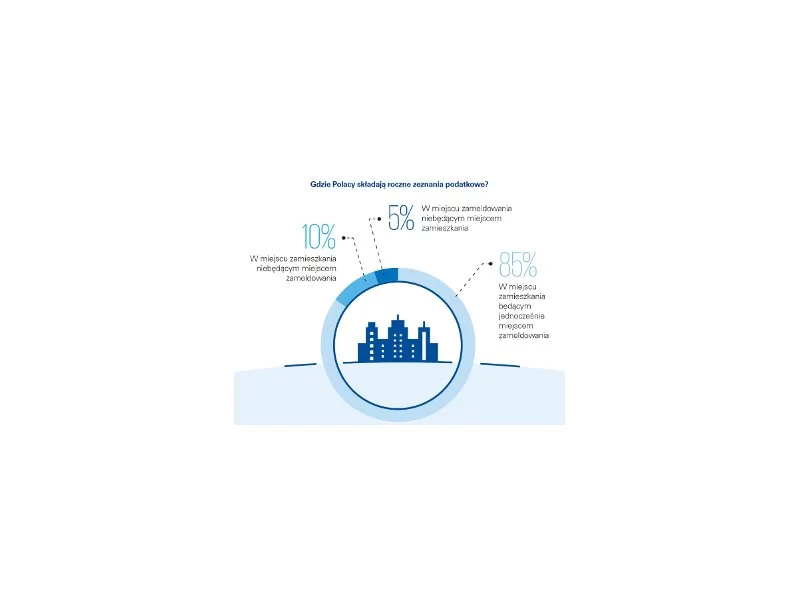

Rośnie liczba Polaków, którzy swoje zeznania podatkowe składają przez internet. W tym roku już blisko 70% podatników deklaruje, że skorzysta z takiej możliwości. Jak wynika z badania KPMG w Polsce, najpopularniejszym sposobem na złożenie zeznania podatkowego przez internet jest wprowadzona w tym roku usługa Twój e-PIT (50% wskazań).

Według danych NBP, na naszym rynku funkcjonuje 43,3 mln kart płatniczych, co oznacza, że statystycznie każdy z nas ma w swoim portfelu plastikowy pieniądz.

Przepisy o urlopach wypoczynkowych zawierają kilka uprawnień, o których najczęściej przypominamy sobie dopiero w okresie wakacyjnym. Pierwszym z nich jest prawo pracownika do co najmniej jednej części wypoczynku trwającej nie mniej niż 14 kolejnych dni kalendarzowych. Urlop to nie tylko prawo pracownika, ale w dłuższej perspektywie również benefity dla pracodawcy.

Kredyty hipoteczne zwykle zaciągane są na 20-30 lat, ale czasami zdarza się, że są spłacane przed terminem. W takiej sytuacji bank może naliczyć wysoką prowizję.

Każdy człowiek, który rozwija działalność gospodarczą, liczy na to, że przyniesie ona określone zyski i stanie się sposobem na życie.

Karty kredytowe są jednym z wielu narzędzi płatniczych. Jak każdy środek posiadają swoje wady oraz zalety i z całą pewnością powinny z nich korzystać jedynie osoby odpowiedzialne, które potrafią kontrolować swoje wydatki. W innym przypadku bardzo łatwo popaść w spiralę długów.

Dyrektywa CSRD (Corporate Sustainability Reporting Directive) stanowi istotny krok naprzód w kierunku zwiększenia przejrzystości i jakości raportowania ESG firm działających w Unii Europejskiej. CSRD wprowadza zmiany w obowiązkowym raportowaniu ESG, mające na celu dostarczenie bardziej kompleksowych i porównywalnych informacji, co umożliwi zarówno inwestorom, jak i interesariuszom ocenę wpływu działalności firm na środowisko, społeczeństwo i zarządzanie. W tym artykule przyjrzymy się głównym aspektom, na jakie wpływa dyrektywa CSRD oraz kogo dotyczy to nowe podejście do raportowania ESG.

Pożyczki są zaciągane z tytułu rozmaitych okazji, które przeważnie wiążą się z wydatkami przekraczającymi aktualne możliwości domowego budżetu. Jak zatem wygląda podejście Polaków do planowania wydatków?

Już od 5 lutego 2022 roku można ubiegać się w Polsce o licencję dla firm, które wykonują przewozy pojazdami o dopuszczalnej masie całkowitej od 2,5 ton, czyli busami.

Oczekiwana na rynku rekomendacja KNF o liczeniu zdolności kredytowej przy uwzględnieniu wysokości raty kredytu z dopłatą stała się faktem. Warto jednak pamiętać, że na decyzję kredytową w banku ma wpływ nie tylko zdolność kredytowa, ale równie istotna jest weryfikacja wartości nieruchomości.

Inwestowanie to najlepszy sposób na ochronę zgromadzonych środków finansowych i w dalszej perspektywie – pomnażanie kapitału. Niestety na dzisiejszym, niepewnym rynku znalezienie stosunkowo bezpiecznej inwestycji, która zapewni wysoką stopę zwrotu, jest niezwykle trudne. Popularne niegdyś lokaty bankowe są mało rentowne, a granie na giełdzie wiąże się z wysokim ryzykiem strat. W co zatem inwestować, żeby nie tracić, a zyskiwać?

Z badań wynika, że ponad połowa Polaków, bo aż 61,4% nie pożycza pieniędzy rodzinie ani znajomym[1]. Skąd ten brak zaufania do bliskich, jeśli chodzi o finanse? Odpowiedź może kryć się w tym, że niemal co 4. udzielający takiej pożyczki (23%), wskazuje, że musi czekać na swoje pieniądze jeszcze długo po ustalonym terminie. „Boimy się” też „wymówek”: tłumaczenia się pożyczkobiorcy jego/jej trudną sytuacją finansową (43,4%) czy kłopotami rodzinnymi (20,5%). Dodatkowo ponad 19% osób, które pożyczają od krewnych, w ogóle nie czuje potrzeby usprawiedliwienia się i podania powodu opóźnienia zwrotu środków.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.