Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Mimo wzrostu zainteresowania klientów produktami pożyczkowymi, w I połowie 2020 liczba udzielonych pożyczek spadła o 38% w stosunku do analogicznego okresu ubiegłego roku – wynika z badań Związku Przedsiębiorstw Finansowych. Ponad 70% wniosków nie spełniło kryteriów niezbędnych do przyznania pożyczki.

Już za miesiąc zaczną obowiązywać nowe przepisy w obszarze kadrowo-płacowym oraz prawa podatkowego wprowadzone w ramach programu „Polski Ład”. Od 1 stycznia 2022 roku zmieni się m.in. kwota wolna od podatku, podwyższony zostanie próg podatkowy a także zacznie obowiązywać tzw. ulga dla klasy średniej. To tylko kilka z nowych zasad naliczania wynagrodzeń od 2022 roku, które specjaliści ds. kadrowo-płacowych powinni zgłębić. I te zagadnienia oraz szereg innych zawartych w reformie podatkowej zostanie omówionych podczas bezpłatnego webinaru „Polski Ład - zmiany w obszarze kadrowo-płacowym”.

1 lipca 2024 roku w Polsce obowiązkowe stanie się korzystania z Krajowego Systemu e-Faktur (KSeF). To zmiana nie tylko w sposobie wystawiania i przesyłania dokumentów, ale też w pracy księgowych. Jednak czy KSeF oznacza koniec księgowości, jaką znamy? Czy nowy system odbierze pracę księgowym i biurom rachunkowym?

Już tylko 3,5 miesiąca zostało do wprowadzenia kolejnego etapu Rekomendacji S. Od 1 stycznia 2015 roku każdy kredytobiorca będzie musiał wnieść co najmniej 10 procent wkładu własnego.

Zatory płatnicze są realnym problemem polskiej gospodarki. Doskonale wiedzą o tym przedsiębiorcy – jak wynika z danych Intrum[1], już 8 na 10 firm (79%) w naszym kraju ma problem z klientami niepłacącymi na czas, a odzyskiwanie należnych im środków zajmuje aż 82 dni w skali roku! Jednocześnie 6 na 10 przedsiębiorców (62%) przyznaje, że w ciągu następnych miesięcy tylko przybędzie nieterminowych klientów, a z kolei 66% obecnie bardziej niż kiedykolwiek wcześniej jest zaniepokojonych brakiem wypłacalności klientów.

Udając się do banku lub pośrednika kredytowego nierzadko spotykamy się z terminologią, której poprawne zrozumienie sprawia nam kłopoty. Zdolność kredytowa, analiza kredytowa czy scoring to pojęcia, które tylko z pozoru wydają się skomplikowane. Co więc dokładnie znaczą i co powinniśmy o nich wiedzieć?

Zasady i zakres przeprowadzania kontroli przez Regulatora

Banki łagodzą polityki dotyczące oceny zdolności kredytowej i przyznawania wsparcia finansowego na zakup mieszkania lub domu. Najwięksi gracze na rynku wychodzą naprzeciw oczekiwaniom osób marzących o własnych czterech kątach. Do jakich zasad sprzed lockdownu wracają banki? Jakie nowe rozwiązania wprowadzają? Oto najważniejsze zmiany, które zostały wdrożone w ostatnich kilku tygodniach.

Tylko 3 miesiące pozostały na zaciągnięcie kredytu na 100 procent wartości nieruchomości. Obecnie jest to możliwe jeszcze w 10 bankach, jednak część z nich podniosła marże dla kredytów bez wkładu własnego.

W 8 bankach wymagania dotyczące wkładu własnego są większe, niż wymogi wynikające z Rekomendacji S Komisji Nadzoru Finansowego (KNF). Większym wkładem własnym muszą pochwalić się także osoby uzyskujące dochody z działalności gospodarczej czy kupujące mieszkanie na wynajem.

Niższy poziom przeciętnego wynagrodzenia w sektorze przedsiębiorstw to główny czynnik odpowiedzialny za spadek zdolności kredytowej w lutym bieżącego roku.

Zgodnie z naszymi oczekiwaniami, niższe stopy procentowe przyniosły w ostatnim miesiącu wyraźny wzrost zdolności kredytowej. Osiągnęła ona rekordowo wysoki poziom i zapewne będzie dalej rosnąć.

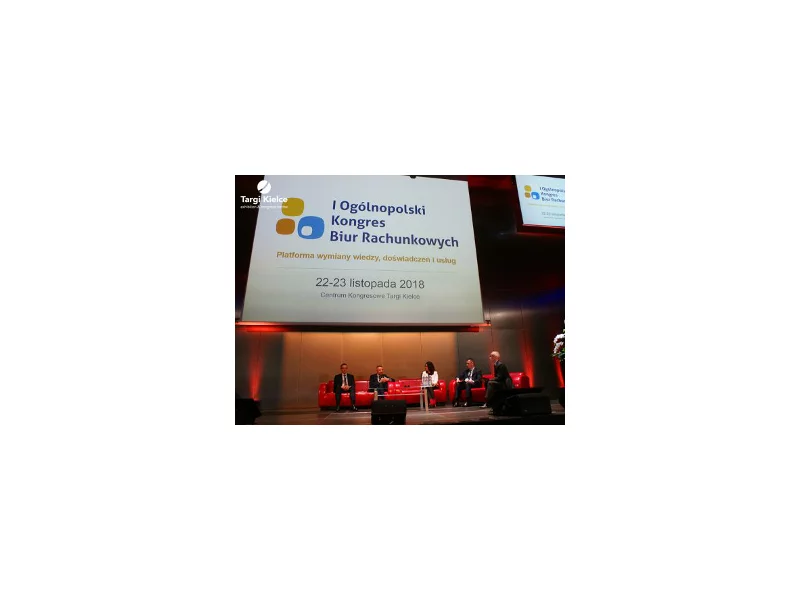

Ponad 300 uczestników, 50 prelegentów, wykłady i panele warsztatowe – tak w skrócie można podsumować pierwszy Ogólnopolski Kongres Biur Rachunkowych – wydarzenie debiutujące w Targach Kielce.

Wybierasz się na wakacje? Może warto na urlop wysłać również twój kredyt? Wakacje kredytowe pozwalają na krótki czas zawiesić kapitałową spłatę raty kredytu, a tym samym rozwiązać nieduże problemy finansowe, bo na uporanie się z nimi większość banków daje nam około miesiąca.

Zgodnie z naszymi oczekiwaniami, w styczniu zdolność kredytowa ponownie wzrosła. Zamieszanie wokół kredytów we frankach szwajcarskich, kreowany przez pokrzywdzonych i ich obrońców oraz nagłaśniany przez media negatywny wizerunek banków i konieczność wpłacenia wyższych środków własnych nie zachęca jednak do sięgania po długoterminowe zobowiązanie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.