Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Coraz wyższa rata kredytu hipotecznego, debet na koncie, spłata pożyczki zaciągniętej na zakup nowej lodówki i jeszcze ta karta kredytowa… Spłata zaciągniętych zobowiązań zaczyna Cię przerastać? Boisz się, że lada moment przestaniesz płacić na czas? Pomyśl o konsolidacji zadłużenia i połącz zobowiązania w jedno „nowe”. Dzięki wynegocjowaniu atrakcyjnych warunków spłaty kredytu konsolidacyjnego nierzadko udaje się obniżyć wysokość kwoty, którą co miesiąc musimy zwracać bankom. Skorzystanie z konsolidacji ułatwia panowanie nad domowymi finansami i pozwala uniknąć wpadnięcia w spiralę zadłużenia. Czy jednak są sytuacje, w których sięgnięcie po konsolidację nie jest dobrym pomysłem? Podpowiadamy!

W sierpniu 2021 r. wejdą w życie nowe przepisy ustawy o dowodach osobistych. To ważna zmiana, która ma na celu ograniczenie ryzyka fałszowania dokumentów oraz przestępstw przeciwko wiarygodności dokumentów. W nowym dowodzie znajdą się m.in. odciski palców i własnoręczny podpis posiadacza. Nowe regulacje pomogą również w zwiększeniu bezpieczeństwa transakcji na rynkach finansowych.

Studiowanie daleko od rodzinnego domu to pozornie czas wolności, niekończące się imprezy nowe znajomości, inaczej mówiąc to dla wielu: nowe „lepsze” życie. Jednak tak naprawdę okres studiowania to czas nowych wyzwań i obowiązków, którym studenci często muszą sprostać sami. Eksperci ZFDF podpowiadają jak przetrwać z dala od domu będąc na własnym garnuszku.

Prowadzisz spółkę z ograniczoną odpowiedzialnością?

Po złożeniu wniosku o kredyt hipoteczny następuje niecierpliwe oczekiwanie na decyzję i… nierzadko odmowa. Bank nie ma obowiązku informować, dlaczego zdecydował się odrzucić wniosek kredytowy. Jednak jest kilka czynników, które mogą negatywnie wpływać na decyzję instytucji kredytującej. Warto je znać, aby zaoszczędzić sobie rozczarowań i zastanowić się, jak poprawić zdolność kredytową.

W ramach cyklu bezpłatnych konferencji online „KPMG (e)Forum | Biznes w czasach pandemii”, 28 maja odbędzie się drugie wydarzenie, tym razem poświęcone źródłom finansowania i dotacji.

Sierpień i wrzesień to okres szczególnie burzliwy na polskiej giełdzie. Duże spadki cen akcji i innych instrumentów finansowych mogą być dobrym powodem, by zacząć pomnażać swoje środki w inny sposób, np. za pomocą funduszy inwestycyjnych. Szczególnie, że ich jednostki bardzo potaniały za sprawą przecen akcji.

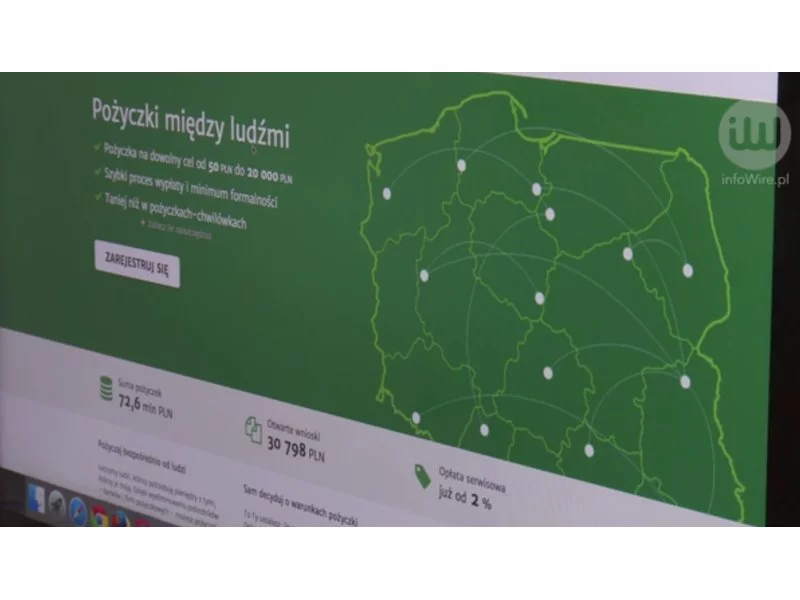

Jeden ma pieniądze, inny ich potrzebuje. Dzięki pożyczce społecznościowej skorzystają obaj: pierwszy zainwestuje swoje środki, drugi otrzyma wsparcie materialne. Wszytko odbędzie się przez internet i bez pośrednictwa tradycyjnych instytucji finansowych.

Odpoczynek bez zadłużania się dla niektórych konsumentów już wcześniej był wyzwaniem, ale w tym roku jest jeszcze trudniej. Chociaż według danych Głównego Urzędu Statystycznego inflacja w czerwcu wyniosła 11,5% i była niższa w porównaniu do zeszłorocznej z tego samego okresu, to i tak wysokie ceny potrafią dać w kość Polakom.

Do tej pory pięć banków podpisało umowy z Bankiem Gospodarstwa Krajowego w ramach programu „Mieszkanie bez wkładu własnego”, a sześć[1] kolejnych zgłosiło zainteresowanie podpisaniem umowy pozwalającej na skorzystanie z możliwości spłaty części kredytu przez BGK w przypadku narodzin dziecka. Czym jest spłata rodzinna, jakie są jej warunki oraz jakie kwoty można zaoszczędzić, posiadając dzieci?

Nieprawidłowe zabezpieczenia w umowach transportowych oraz szkody powstające podczas transportu towarów są przyczyną licznych reklamacji i roszczeń ze strony zleceniodawców umów.

Masz kredyt walutowy? Jest duże prawdopodobieństwo, że w twojej umowie znajduje się niedozwolona klauzula, która naraża cię na niepotrzebne koszty. Według Rzecznika Finansowego (RF) niezgodne z prawem jest np. waloryzowanie kredytu kursem obcej waluty. Co zrobić, aby pozbyć się nielegalnego zapisu?

Wyliczenia przygotowała E-Kancelaria Grupa Prawno Finansowa w oparciu o konkretny kredyt jednego z jej klientów. „Frankowicz” zdecydował się złożyć pozew przeciwko bankowi, który udzielił mu kredytu w 2008 roku.

Zdarza się, że o problemach finansowych naszych bliskich dowiadujemy się dopiero wtedy, gdy odeszli. Już ten sam fakt jest wystarczająco trudny, a potem dowiadujemy się, że kochana babcia czy ciocia zostawiła w spadku nie tylko mieszkanie, czy zestaw rodzinnych sreber, ale również… długi! Co wtedy? Kluczowa jest wiedza, jakie są konsekwencje dla spadkobiercy, gdy świadomie rezygnuje z majątku, ale także i z konieczności spłaty nieswojego długu, a z czym musi się liczyć, gdy decyduje się przyjąć zadłużony spadek. Chociaż przyjęcie majątku z długiem może być wyzwaniem finansowym, to jednak bywają sytuacje, w których podjęcie tego ryzyka się opłaca. Dlaczego? Czy spłata odziedziczonego zadłużenia wygląda inaczej niż „zwykłego” długu? Ekspert Intrum odpowiada.

Jak wynika z raportu Intrum, mimo iż nadal preferowaną metodą płatności dla Polaków pozostaje gotówka, to aż 1/3 konsumentów w naszym kraju płaci za codzienne zakupy za pomocą urządzeń mobilnych[1].

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.