Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W 2023 roku liczba kredytobiorców wyniosła 14,7 mln. Spośród wszystkich zaciągniętych przez nich kredytów aż 449,4 mld zł stanowiły kredyty hipoteczne. Tylko we wrześniu 2023 roku udzielono aż 18,1 tysięcy kredytów mieszkaniowych, a ich wartość stanowiła ponad 7 mld zł.

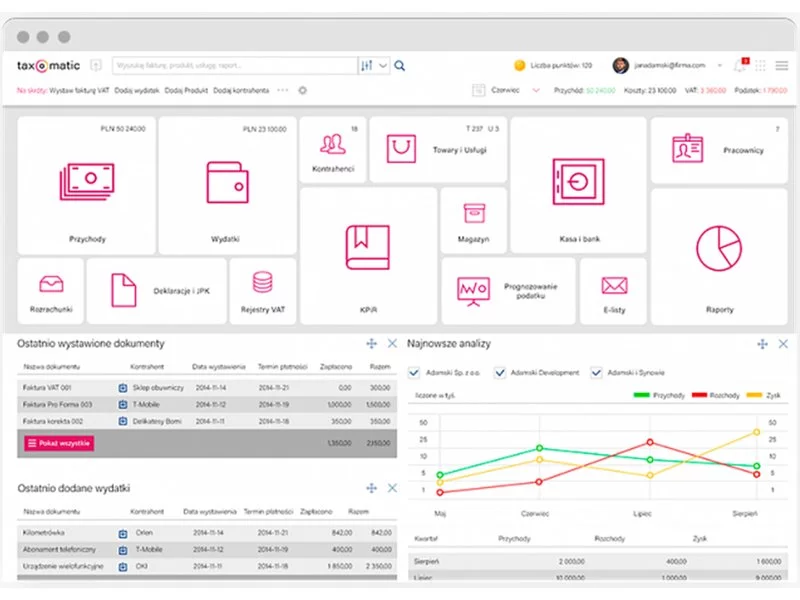

Zastanawiałeś się kiedyś, jak w łatwy i szybki sposób sprawić, aby księgowość Twojej firmy była idealna? Co zrobić, by rozliczać się prawidłowo, zgodnie z obowiązującymi prawami, a jednocześnie przyjemnie i komfortowo?

Na początku kwietnia br. Rada Polityki Pieniężnej podniosła stopy procentowe, dzięki czemu stopa referencyjna NBP osiągnęła poziom 4,5%. Dla kredytobiorców oznacza to kolejne podwyżki rat kredytowych. Według szacunków, w porównaniu do zeszłego roku, około 21% klientów straciło zdolność kredytową[1]. Jak chronić się przed rosnącymi ratami i co można zrobić, aby je obniżyć? Ekspertki kredytowe Lendi przygotowały zbiór porad, który powinien pomóc kredytobiorcom.

Kredyt hipoteczny jest obecnie najtańszym sposobem finansowania zakupu nieruchomości. Najczęściej zobowiązanie zaciągane jest na okres od 25 do 30 lat. Wiele kredytów hipotecznych spłacanych jest jednak dużo wcześniej. Według statystyk średni czas trwania kredytu hipotecznego to 13 lat. Czy wcześniejsza spłata kredytu jest korzystna dla kredytobiorcy? Jakie opłaty związane są z taką operacją? Dlaczego kredytobiorca spłaca wcześniej kredyt?

Trzynasta edycja programu wyłoniła 73 laureatów – liderów w dziedzinie zarządzania zasobami ludzkimi.

Zgromadzenie wszystkich niezbędnych funkcji SaldeoSMART w jednym miejscu – oto idea, która przyświecała firmie podczas tworzenia nowego pakietu. Moja Firma Plus umożliwia przedsiębiorstwom kompleksowe zarządzanie dokumentami. Została stworzona z myślą o średniej wielkości firmach.

Już od 5 lutego 2022 roku można ubiegać się w Polsce o licencję dla firm, które wykonują przewozy pojazdami o dopuszczalnej masie całkowitej od 2,5 ton, czyli busami.

Kredyty frankowe to temat, który od lat budzi wiele emocji wśród polskich kredytobiorców. Dynamicznie zmieniające się przepisy, orzecznictwo sądów oraz decyzje ekonomiczne mają ogromny wpływ na sytuację osób, które zaciągnęły zobowiązania w szwajcarskiej walucie. Ostatnie miesiące przyniosły kilka istotnych zmian, które mogą mieć kluczowe znaczenie dla frankowiczów.

„Nie zapłaciłam kilku rat kredytu za mieszkanie. Czy bank od razu naśle na mnie komornika? „Boję się, że komornik zabierze jedyny komputer, przy którym uczy się moje dziecko!”, „Czy komornik może mnie nachodzić i nękać w środku nocy?” – takich dramatycznych wpisów na forach poświęconych pomocy prawnej czy dłużnikom, można znaleźć w Internecie mnóstwo.

Jak wynika z danych AMRON-SARFiN, od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%.

Dla tych wszystkich, którzy marzą o posiadaniu własnych „czterech kątów”, dobra wiadomość! Już z początkiem lipca 2023 r. będzie można oszczędzać na cele mieszkaniowe na Koncie Mieszkaniowym.

Wydanie nowej Metodyki oceny odpowiedniości członków organów podmiotów nadzorowanych przez KNF, a także wejście w życie Ustawy o zmianie niektórych ustaw w związku z zapewnieniem rozwoju rynku finansowego oraz ochrony inwestorów na tym rynku (czyli tzw. „warzywniaka”) ma duży wpływ na sprawowanie nadzoru w instytucjach finansowych. Zmiany dotknęły banki, jednostki zarządzające systemami ochrony instytucjonalnej, zakłady ubezpieczeń i reasekuracji, domy maklerskie oraz towarzystwa funduszy inwestycyjnych.

Jak wynika z danych Intrum[1], mimo iż 76 proc. Polaków deklaruje, że oszczędza pieniądze co miesiąc, to jednocześnie aż 65 proc. z nich nie jest zadowolonych z tego, ile odkłada. To nie dziwi, jeżeli blisko 1/4 (23 proc.) ankietowanych przyznaje, że po zapłaceniu priorytetowych rachunków zostaje im w portfelu od 5 do 20 proc. wysokości wynagrodzenia.

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

O kredycie hipotecznym słyszeli (prawie) wszyscy – nawet te osoby, które nigdy nie starały się o środki na zakup własnych „czterech kątów”. Podwyżki stóp procentowych, wysoka inflacja, nowe zasady wyliczania zdolności kredytowej – te i inne wydarzenia sprawiły, że w ostatnich miesiącach o wspomnianym rodzaju finansowania było szczególnie głośno. Zupełnie inna sytuacja dotyczy pożyczki hipotecznej. Stosunkowo niewiele osób dokładanie zna ten produkt. Eksperci Związku Firm Pośrednictwa Finansowego (ZFPF) wyjaśniają, kiedy warto zdecydować się na pożyczkę hipoteczną, jakie są zasady jej udzielania i czy z kredytem hipotecznym wiąże ją tylko nazwa, czy zbieżności jest więcej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.