Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

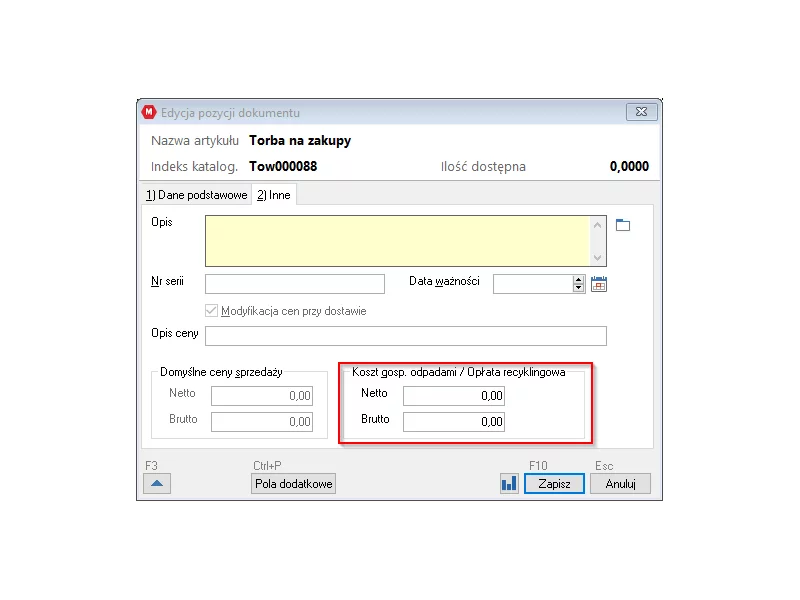

W styczniu 2018 roku w życie wchodzi nowa ustawa regulująca nową opłatę recyklingową (zawierającą podatek) od toreb foliowych.

Polski Ład wprowadza podatek, którego celem jest ukrócenie przerzucania kosztów bezpośrednich lub pośrednich na powiązane podmioty. Podpisana przez prezydenta ustawa ma zapobiec agresywnej optymalizacji podatkowej polegającej na unikaniu płacenia podatków w Polsce przez transfer dochodów do podmiotów zarejestrowanych w innych państwach.

Producenci SaldeoSMART, programu wspierającego pracę księgowych i biur rachunkowych, zintegrowali już swoje rozwiązanie z Krajowym Systemem e-Faktur. Nowa funkcjonalność została 24 maja udostępniona testowo 200 klientom. Niebawem będą z niej mogli korzystać wszyscy użytkownicy systemu.

Kredyty hipoteczne zwykle zaciągane są na 20-30 lat, ale czasami zdarza się, że są spłacane przed terminem. W takiej sytuacji bank może naliczyć wysoką prowizję.

Ustawa wprowadzająca minimalny podatek CIT opublikowana została 23.11.2021 r. w Dzienniku Ustaw. W założeniu ma uniemożliwić unikanie opodatkowania przez duże, zagraniczne firmy. Może stać się jednak dodatkowym obciążeniem dla polskich przedsiębiorców na stracie i spółek użyteczności publicznej – bez względu na ich wielkość.

Już od przyszłego roku małe firmy za poprzedni rok obrotowy będą mogły sporządzać uproszczone sprawozdania finansowe. Ułatwienia w sprawozdawczości małych jednostek oraz wiele innych zmian niesie ze sobą nowelizacja Ustawy o rachunkowości z dnia 23 lipca 2015 roku.

Nowa wersja przepisów dyrektywy w sprawie odpowiedzialności za produkty wadliwe (w polskim prawie - za produkty niebezpieczne) ma przede wszystkim zwiększyć odpowiedzialność biznesu i dbałość o to, by produkt pojawiający się na rynku spełniał wszystkie wymagania. Ma to się przełożyć na lepszą ochronę konsumentów, którzy będą mogli liczyć na adekwatne odszkodowanie, jeśli dany produkt spowoduje u nich powstanie szkody - zarówno o charakterze fizycznym, jak i szkody niematerialnej.

29 kwietnia 2012 roku wchodzi w życie ustawa o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego, tak zwana ustawa deweloperska.

Jedną z głównych konsekwencji nowej ustawy o VAT będzie negatywny wpływ na przepływy finansowe w przedsiębiorstwach. Wiele firm rozliczających w Polsce podatek będzie płacić VAT należny o 30 dni szybciej, niż to czyni obecnie.

Ustawa o dożywotnim świadczeniu pieniężnym, której liderem jest Ministerstwo Gospodarki, pomimo zdecydowanego oczekiwania wielu społecznych uczestników co do konieczności jej wejścia w życie w trybie pilnym, nie przebrnęła dotąd procesu legislacyjnego.

Cyberbezpieczeństwo jest kluczowym aspektem zarówno naszej codzienności, jak i działalności przedsiębiorstw. Wzrost liczby i skali zagrożeń w cyfrowym świecie sprawia, że niezwykle istotna staje się kwestia regulacji prawnych w tej dziedzinie. Ponad trzy lata temu wdrożono dyrektywę NIS, którą teraz zastąpi dyrektywa NIS 2. Nowa legislacja wprowadza szereg nowych ram i regulacji, które będą miały wpływ na cyfrowy krajobraz. Tymczasem, równolegle pojawiają się również propozycje dotyczące regulacji poszczególnych sektorów.

Większość wierzycieli i dłużniķów nie jest wciąż świadoma, że obowiązująca od 2013 roku ustawa o terminach zapłaty w transakcjach handlowych daje możliwość naliczenia – bez wezwania – równowartości 40 euro za opóźnienie w płatności należności już choćby jeden dzień.

Polski Ład, Krajowy System e-Faktur, nowe struktury JPK_VAT, rządowe tarcze antykryzysowe – to tylko niektóre wyzwania, z którymi muszą się zmierzyć biura podatkowe. Obok tego znajdują sprawy związane z budowaniem długofalowych relacji z klientami oraz bezpieczeństwem w środowisku cyfrowym. Odpowiedzią na wiele tych problemów jest nowa technologia. Jak to możliwe?

Likwidacja firmy zawsze ma określone skutki prawne, jak i podatkowe. Nie inaczej jest w przypadku spółki z o.o.

7 sierpnia 2023 r. prezydent RP podpisał ustawę z 16 czerwca 2023 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw, wprowadzającą obowiązkowe korzystanie z Krajowego Systemu e-Faktur przez podatników od 1 lipca 2024 roku. Z kolei mali i średni przedsiębiorcy zwolnieni z VAT będą mieli obowiązek korzystania z KSeF od 1 stycznia 2025 roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.