Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

11-12 kwietnia we Wrocławskim Centrum Kongresowym odbyła się piąta edycja targów mieszkaniowych „Żyj i mieszkaj we Wrocławiu”.

Wymóg 5 procentowego wkładu własnego, wydłużenie okresu spłaty na potrzeby liczenia zdolności kredytowej, program „Mieszkanie dla Młodych”, koniec spadku cen na rynku nieruchomości, to główne czynniki, które kształtowały rynek kredytów hipotecznych i nieruchomości w I kwartale 2014 roku.

W II kwartale 2023 r. upadłość konsumencką ogłosiło 5,2 tys. osób, czyli niewiele mniej niż w rekordowym I kwartale (5,3 tys.)[1]. Są one winne wierzycielom 147,4 mln zł[2]. Wedle szacunków do końca roku liczba upadłości może przekroczyć 20 tys.[3]! Blisko połowa (48%) bankrutów widniała w bazach Krajowego Rejestru Długów na dwa lata przed upadłością!

6 lipca 2015 r. Pragma Faktoring opublikowała dane sprzedażowe po I półroczu. Można zaobserwować 21-procentowy wzrost kontraktacji usługi faktoringu oraz wysoki wzrost liczby nowych Klientów.

Skończyły się środki w programie MdM na 2016 rok, ale wnioski o dofinansowanie można składać na następne dwa lata.

Przeciętna polska rodzina na obsługę nowo zaciąganego kredytu wydaje coraz mniejszą część swojego wynagrodzenia. Indeks Obciążenia Hipotecznego (IOH) sporządzany przez Dom Kredytowy Notus osiągnął swoje minima i na koniec 2013 roku wynosił 27,05%.

Udając się do banku lub pośrednika kredytowego nierzadko spotykamy się z terminologią, której poprawne zrozumienie sprawia nam kłopoty. Zdolność kredytowa, analiza kredytowa czy scoring to pojęcia, które tylko z pozoru wydają się skomplikowane. Co więc dokładnie znaczą i co powinniśmy o nich wiedzieć?

Chcesz wystąpić o rozwód? Czeka cię sprawa karna w sądzie? A może twoja firma trafiła na nierzetelnego kontrahenta? Na pewno przyda się Tobie pomoc prawna. Pytanie tylko do kogo się zgłosić – do adwokata czy radcy prawnego? Sprawdź, kto będzie w stanie Tobie pomóc i jakie ma uprawnienia.

Frank szwajcarski mocno tanieje, spadają więc raty kredytów w tej walucie. W ostatnim czasie coraz mniej płacą także zadłużeni w złotych.

Wzrost dochodów i znaczy spadek kosztu kredytu, to dwa główne czynniki, które zadecydowały o wzroście zdolności kredytowej w 2014 roku. Grudzień był szóstym z rzędu miesiącem, w którym możliwa do uzyskania kwota kredytu zwiększyła się. Tym razem przyrost wyniósł średnio 1,15 procent.

Wydaje się, że kryzys ekonomiczny wywołany pandemią Covid-19 i oszczędzanie nie mogą mieć ze sobą wiele wspólnego. Jednak, jak pokazuje raport Intrum ”European Consumer Payment Report 2021”, 76 proc. konsumentów w naszym kraju regularnie odkłada gotówkę[1], w czym możemy być pozytywnym przykładem dla Południa Europy, dla takich krajów jak Grecja czy Hiszpania. Jednak tylko 35 proc. z nas jest zadowolonych z tego, ile może oszczędzać.

Dom Kredytowy Notus w 2012 roku uruchomił kredyty hipoteczne na kwotę ponad 2 mld złotych. Tym samym udział firmy w rynku kredytów hipotecznych wzrósł o 1% w stosunku do 2011 roku i wyniósł 5,5%.

Oprocentowanie kredytów hipotecznych spadło dzięki obniżkom stóp procentowych. Nawet wzrost marż nie wpłynął negatywnie na sytuację kredytobiorców. Dzięki temu zmalały raty kredytów i wzrosła zdolność przyszłych kredytobiorców. Na poprawę sytuacji wpłynęły jednak jeszcze inne czynniki.

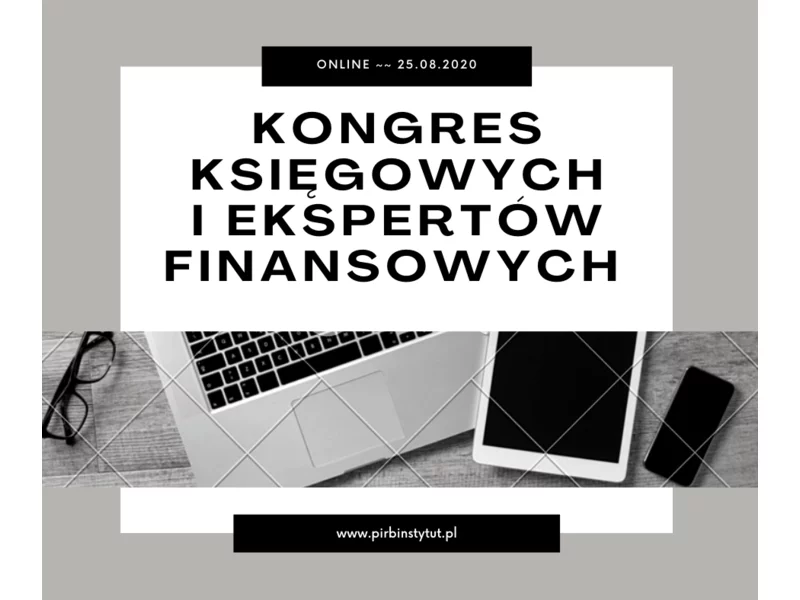

Kongres Księgowych i Ekspertów Finansowych to wydarzenie online mające na celu wymianę doświadczeń, budowanie relacji oraz przekazywanie wiedzy z zakresu usług księgowych i finansowych. W imieniu Polskiego Instytutu Rozwoju Biznesu zapraszam do udziału w Kongresie już 25 sierpnia 2020 r.

Sezon ślubny w pełni: letnie miesiące sprzyjają nowożeńcom dzięki lepszej pogodzie i możliwości organizacji przyjęcia na powietrzu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.