Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W cieniu dyskusji o problemach kredytobiorców „frankowych” coraz częściej należy mówić o kolejnej tykającej bombie, jaką są kredyty w programie Rodzina na Swoim. Koniec okresu otrzymywania dopłat i preferencyjnych rat zbliża się coraz większymi krokami, a rata kredytu może wzrosnąć nawet o 40 procent.

Coraz wyższa rata kredytu hipotecznego, debet na koncie, spłata pożyczki zaciągniętej na zakup nowej lodówki i jeszcze ta karta kredytowa… Spłata zaciągniętych zobowiązań zaczyna Cię przerastać? Boisz się, że lada moment przestaniesz płacić na czas? Pomyśl o konsolidacji zadłużenia i połącz zobowiązania w jedno „nowe”. Dzięki wynegocjowaniu atrakcyjnych warunków spłaty kredytu konsolidacyjnego nierzadko udaje się obniżyć wysokość kwoty, którą co miesiąc musimy zwracać bankom. Skorzystanie z konsolidacji ułatwia panowanie nad domowymi finansami i pozwala uniknąć wpadnięcia w spiralę zadłużenia. Czy jednak są sytuacje, w których sięgnięcie po konsolidację nie jest dobrym pomysłem? Podpowiadamy!

Baza dla oprocentowania zdecydowanej większości kredytów mieszkaniowych zaciąganych przez Polaków w europejskiej walucie, jaką jest 3-miesięczny Euribor z dnia na dzień jest coraz niższa.

6,3% - tyle w czerwcu wyniósł udział Domu Kredytowego Notus w rynku sprzedaży kredytów hipotecznych. Jest to wynik najwyższy od początku istnienia firmy.

Implementacja przepisów zawartych w Rozporządzeniu CPC i Dyrektywie ECN+ będzie wiązała się z koniecznością dokonywania zmian w zakresie dostosowania wewnętrznych przepisów firm do nowych wytycznych. Skutkiem wprowadzonych zmian będzie również rozszerzenie uprawnień Prezesa UOKiK i warto, aby przedsiębiorcy dokładnie poznali nowe regulacje w tym zakresie.

Frank, euro, złoty… dzisiaj kredytobiorcy nie mają już takich dylematów, ponieważ obecnie zaciągnięcie kredytu hipotecznego w walucie obcej jest prawie niemożliwe. Zgodnie z intencją KNF, o kredyty walutowe mogą ubiegać się osoby zarabiające w walucie.

Na jakich warunkach możemy teraz zaciągnąć kredyt hipoteczny? Kto dostanie pożyczkę w euro?

Obowiązek podzielonej płatności może za sprawą decyzji Ministerstwa Finansów stać się w niedalekiej przyszłości koniecznością, skutki czego boleśnie odczują podmioty rozliczające się za pomocą systemu odwróconego VAT-u i solidarnej odpowiedzialności.

Mówiąc najkrócej – zdolność kredytowa to możliwość spłaty zobowiązania finansowego w określonym czasie.

Zgodnie z naszymi oczekiwaniami, w styczniu zdolność kredytowa ponownie wzrosła. Zamieszanie wokół kredytów we frankach szwajcarskich, kreowany przez pokrzywdzonych i ich obrońców oraz nagłaśniany przez media negatywny wizerunek banków i konieczność wpłacenia wyższych środków własnych nie zachęca jednak do sięgania po długoterminowe zobowiązanie.

Jak wynika z raportu Expandera, KPF i DK Notus, aż 41 proc. mieszkań nabywanych za kredyt na rynku wtórnym, kupowanych jest bez wkładu własnego. Tymczasem zgodnie z Rekomendacją S tylko do końca tego roku możliwe jest zaciągnięcie kredytu na 100 procent.

Stopy procentowe NBP zostały obniżone już po raz piąty i tym razem aż o 0,5 pkt. proc. Ponownie spadną więc raty kredytów hipotecznych. Z wyliczeń Expandera wynika, że już teraz są o ok. 270 zł niższe niż 6 miesięcy temu.

Zgodnie z naszymi oczekiwaniami, niższe stopy procentowe przyniosły w ostatnim miesiącu wyraźny wzrost zdolności kredytowej. Osiągnęła ona rekordowo wysoki poziom i zapewne będzie dalej rosnąć.

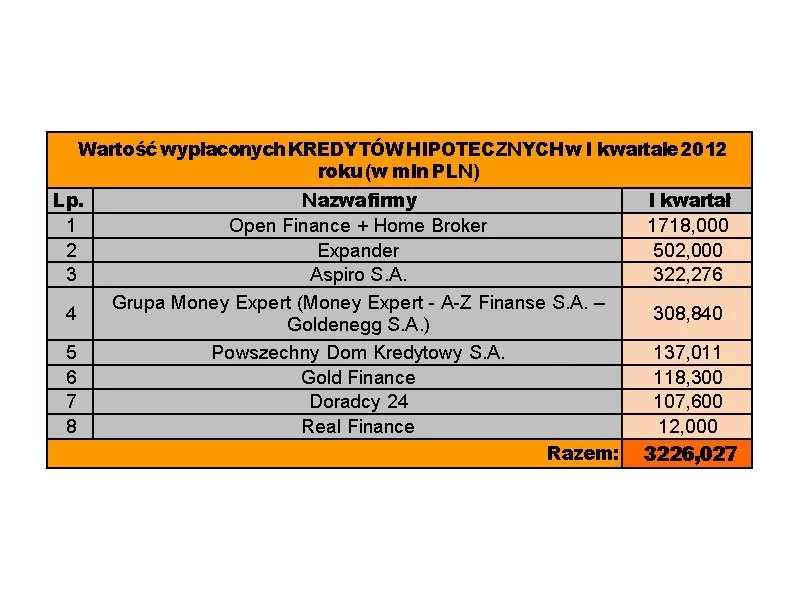

Związek Firm Doradztwa Finansowego (ZFDF) prezentuje wyniki sprzedażowe, jakie osiągnęły firmy zrzeszone w organizacji w I kwartale 2012 r.

Na przyjęciu euro w Polsce z pewnością zyskają posiadacze kredytów hipotecznych w złotych. Z wyliczeń Expandera wynika, że dzięki spadkowi stóp procentowych raty ich kredytów spadną o około 1/3. Wprowadzenie euro nie ucieszy natomiast zadłużonych we frankach.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.