Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rada Polityki Pieniężnej w ostatnim czasie trzykrotnie podniosła stopy procentowe, co przełożyło się na wzrost rat i całkowity koszt kredytu.

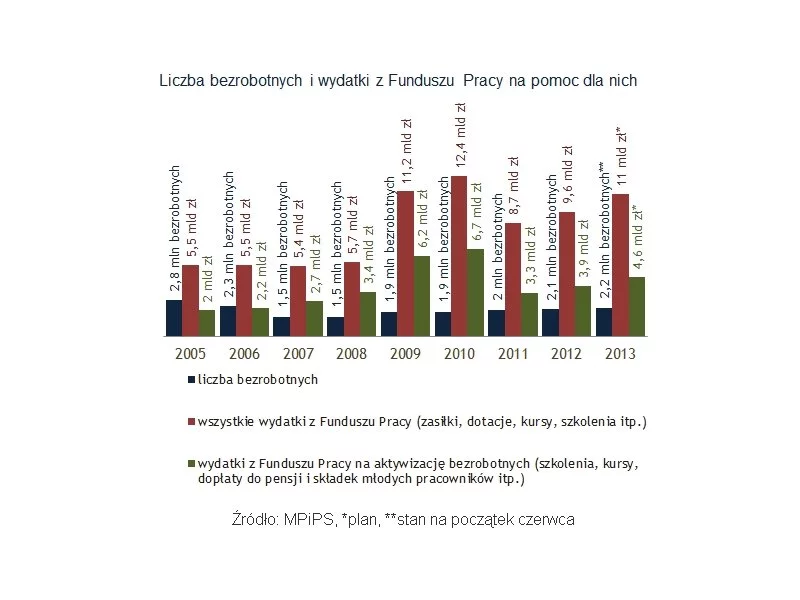

Włodzimierz Kosiniak Kamysz domaga się wypłaty pół miliarda złotych z Funduszu Pracy, bo - jak przekonuje - w sytuacji spowolnienia gospodarczego nie można oszczędzać na walce z bezrobociem.

Wydaje się, że kryzys ekonomiczny wywołany pandemią Covid-19 i oszczędzanie nie mogą mieć ze sobą wiele wspólnego. Jednak, jak pokazuje raport Intrum ”European Consumer Payment Report 2021”, 76 proc. konsumentów w naszym kraju regularnie odkłada gotówkę[1], w czym możemy być pozytywnym przykładem dla Południa Europy, dla takich krajów jak Grecja czy Hiszpania. Jednak tylko 35 proc. z nas jest zadowolonych z tego, ile może oszczędzać.

Za nami trudny i dziwny rok, a przed nami kolejne nowe wyzwania, którym będzie trzeba sprostać.

Mamy zaszczyt zaproponować Państwu wzięcie udziału w szczególnym wydarzeniu organizowanym przez Eurofinance Training Sp. z o.o. oraz Głównego Partnera Merytorycznego - KPMG jakim jest Konferencja pt.: NOWOCZESNE ZARZĄDZANIE PODATKAMI przy wykorzystaniu struktur międzynarodowych.

Czerwcowa decyzja banku centralnego Szwajcarii nie wniosła nowych elementów do prowadzonej przez niego polityki monetarnej.

Przed przyznaniem kredytu banki zazwyczaj dokładnie „prześwietlają” potencjalnych klientów, aby sprawdzić, czy są godni zaufania.

W tym roku ok. 100 000 kredytów udzielonych we frankach ma 10 rocznicę spłaty. Średnia wysokość zaległości w momencie ich zaciągnięcia wynosiła ok. 220 tys. zł. Z wyliczeń Expandera wynika, że obecnie zadłużenie dla takiego kredytu to ok. 270 tys. zł. Niestety, nic nie wskazuje na to, że spadnie istotnie w najbliższym czasie.

Dzień Babci i Dziadka daje pretekst, by pochylić się nad sytuacją finansową polskich seniorów. Mamy przed oczami obraz starszej osoby, której z powodu niskiej emerytury czy renty nie stać na leki i musi pożyczać pieniądze, by zapłacić rachunki?

W obliczu ciągle zmieniającego się krajobrazu gospodarczego, polskie firmy wykazują się zdolnością do adaptacji. Analiza danych z ostatnich lat pokazuje, że firmy coraz śmielej patrzą w przyszłość – 36% z nich ocenia swoją organizację jako silniejszą niż przed rokiem, a niemal 1/3 zanotowała wzrost przychodów na poziomie wyższym, niż zakładany. Czy jest to zatem powód do świętowania? Nie do końca. W dalszym ciągu dają się we znaki skutki pandemii COVID-19, po której polscy i europejscy przedsiębiorcy jeszcze się podnoszą. Zdaniem 43% firm konieczne są cięcia budżetowe, a prawie co 4 chce zwiększyć zakres operacji sprzedażowych, w poszukiwaniu większych przychodów. Raport Intrum EPR 2024 pozwala spojrzeć na obecny stan polskiego i europejskiego biznesu, rysując obraz gospodarki, która, mimo przeciwności, ma szansę na wyjście z niekorzystnego położenia.

Niskie stopy procentowe i zmiany w procedurach udzielania kredytów hipotecznych sprawiają, że stają się one coraz bardziej dostępne. Uruchomienie programu Mieszkanie dla Młodych dodatkowo wpłynie na wzrost ich sprzedaży.

Zmiany wprowadzone w programie Rodzina na swoim to nie jedyne ograniczenie w dostępie do państwowych dopłat do kredytów hipotecznych. Nowe zasady przyznawania pożyczek, związane z rekomendacją S, od nowego roku uniemożliwią kupno mieszkania osobom z niską zdolnością kredytową.

Spadek zdolności kredytowej wywołany rygorystycznymi zapisami Rekomendacji SIII, łatwiejsze porównywanie ofert kredytów zapisane w ustawie o kredycie konsumenckim, dalsze wygaszanie programu „Rodzina na Swoim”…

Zdolność kredytowa w ostatnim miesiącu nie uległa praktycznie żadnym zmianom. Na stałym poziomie pozostały też marże w bankach, co przy utrzymującej się w okolicach 2,7% stawce WIBOR 3M sprawia, że oprocentowanie kredytów również się nie zmienia.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.