Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pomimo wczorajszego, najsilniejszego od 11 marca trzęsienia ziemi w Japonii, którego siła wyniosła 7,4 stopnia w skali Richtera, dziś rynki w regionie Azji i Pacyfiku, w tym w szczególności w Japonii, nie tylko nie spadły, a wręcz zanotowały wyraźny wzrost. Co prawda w wyniku tego wtórnego wstrząsu zginęło co najmniej 3 osoby, a ponad 140 zostało rannych, ale jak się okazało kataklizm ten nie wpłynął negatywnie na mocno uszkodzone przed miesiącem elektrownie atomowe w prefekturze Fukushima. Czwartkowe trzęsienie wywołało z kolei wyciek wody w elektrowni w Onagawie, ale nie doprowadził on do zwiększonego poziomu radiacji na zewnątrz tej siłowni.

W Kielcach od 27 do 28 października 2020 po raz kolejny odbędzie się jedyne w swoim rodzaju wydarzenie kierowane do branży finansowej. Podczas przedsięwzięcia zaprezentowane zostaną wszelkie trendy i nowości, które na co dzień funkcjonują w biurach rachunkowych.

W marcu realne oprocentowanie założonych rok wcześniej lokat było ujemne już trzeci miesiąc z rzędu. Jego 0,74% spadek był jednak o wiele silniejszy niż w styczniu i w lutym oraz zarazem najgłębszy od listopada 2008 r. Wszystkiemu winna inflacja, która jak się okazało była w marcu w ujęciu rocznym najwyższa od września 2008 r.

Środowy handel na światowych rynkach akcyjnych zakończył się znaczną przeceną. Globalny indeks MSCI AC World spadł o 1,23%, o czym zadecydował fakt silnej 1,40% deprecjacji na parkietach krajów rozwiniętych (MSCI World). Na Starym Kontynencie indeks STOXX Europe 600 zniżkował o 0,95%, a w Stanach Zjednoczonych indeks S&P500 zapadł się, aż o 2,28%, najbardziej od sierpnia ubiegłego roku.

Wtorkowa sesja przyniosła silny spadek cen akcji na światowych rynkach, w tym także na warszawskim.

Poniedziałkowa sesja zakończyła się solidnym wzrostem głównych indeksów warszawskiej giełdy. WIG poszedł w górę o 1,01%, a WIG20 zwyżkował o 1,20%.

Po zeszłotygodniowym, blisko 9% i najsilniejszym od 2008 r. spadku cen towarów, w poniedziałek i wtorek przyszedł czas na ich odreagowanie. Przedwczoraj indeks Reuters/Jefferies CRB wzrósł o 2,00%, a wczoraj aprecjonował o kolejne 1,30%. Poprawa nastrojów w tym segmencie rynków finansowych szybko znalazła swoje odzwierciedlenie na parkietach akcyjnych, wspierając notowania spółek powiązanych z rynkiem towarów, głównie z sektorów: energii i wydobywczego.

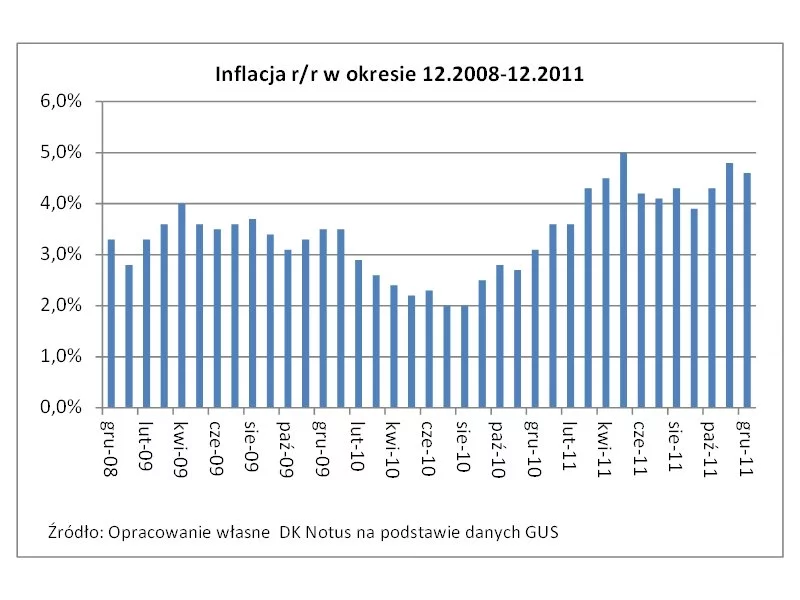

Przedstawione dziś przez GUS dane o grudniowej, 4,6% inflacji pokryły się z szerokimi oczekiwaniami rynku oraz pokazały, że od listopada obniżyła się ona o 0,2 pkt proc.

Środowa sesja nie przynosi większych zmian na warszawskim parkiecie. Po południu główne indeksy GPW, czyli WIG i WIG20 handlowane są na minusie, ale jedynie minimalnym.

Wczoraj późnym wieczorem, agencja Moody’s Investors Service znów zaskoczyła rynki finansowe, tym razem obniżając do poziomu śmieciowego rating Irlandii. Ocena wiarygodności tego kraju została obcięta o jeden poziom do "Ba1" oraz utrzymana została negatywna perspektywa dla niej. Według agencji, Irlandia może potrzebować kolejnego pakietu ratunkowego.

Wczorajszy handel na światowych rynkach akcji zakończył się 0,93% wzrostem indeksu MSCI AC World, a w Warszawie indeksy WIG i WIG20 zyskały na wartości odpowiednio: 0,49% i 0,66%.

Wtorkowa sesja na GPW była już drugą z kolei z niewielkimi tylko obrotami, co ponownie w dużej mierze spowodowane zostało brakiem obecności na warszawskim parkiecie świętujących londyńskich inwestorów.

Pierwsza w tym tygodniu sesja na światowym rynku akcji rozpoczęła się od zniżki, i to niestety wyraźnej. Inwestorzy zareagowali wyprzedażą walorów spółek na negatywne informacje, które popłynęły na parkiety ze wszystkich kluczowych zakątków globu. Przedstawione w piątek dane z amerykańskiego rynku pracy były wyraźnie słabsze niż oczekiwano (w czerwcu w amerykańskim sektorze pozarolniczym przybyło jedynie 18 tys. nowych miejsc pracy, najmniej od września, dane za kwiecień i maj skorygowano w dół – łącznie o 44 tys, a stopa bezrobocia wzrosła do poziomu 9,2%, najwyższego od grudnia), sobotnie doniesienia z Chin pokazały najwyższy odczyt inflacji od czerwca 2008 r. (+6,4% r/r, choć spodziewano się +6,2%), a również od piątku w kwestiach europejskiego kryzysu zadłużenia, najwięcej mówi się już nie tylko o Grecji, ale też o Włoszech.

W czwartek nastroje inwestorów operujących na rynkach akcyjnych Starego Kontynentu, w tym także na warszawskim uległy widocznemu pogorszeniu.

Choć zaraz po przedstawionych o godz. 10:00 przez Główny Urząd Statystyczny słabszych niż sądzono danych o tempie wzrostu polskiej gospodarki w II kw. główne indeksy GPW znalazły się na minimach dzisiejszej sesji i wyraźnie poniżej wczorajszego zamknięcia, to w kolejnych godzinach handlu radziły sobie już one znacznie lepiej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.