Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Związek Firm Doradztwa Finansowego przedstawia wyniki sprzedażowe, jakie osiągnęły firmy działające w organizacji po trzech kwartałach 2010 roku.

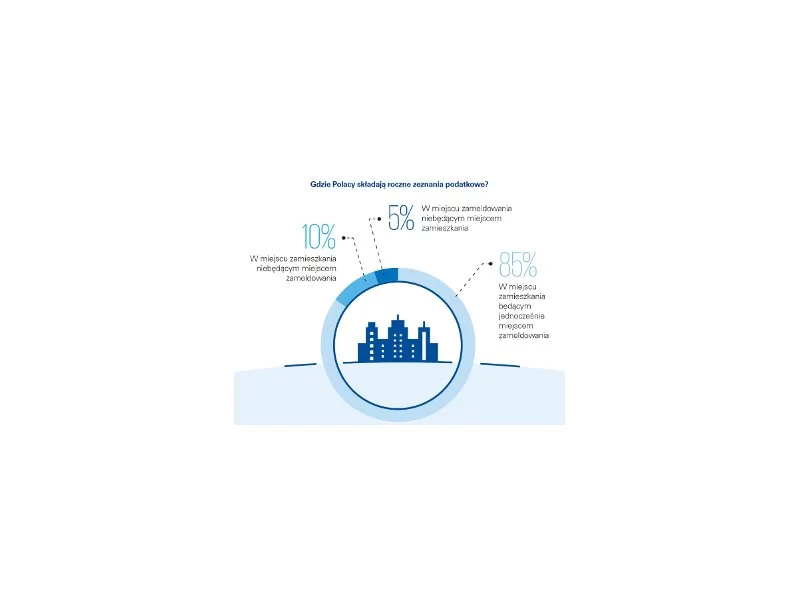

Rośnie liczba Polaków, którzy swoje zeznania podatkowe składają przez internet. W tym roku już blisko 70% podatników deklaruje, że skorzysta z takiej możliwości. Jak wynika z badania KPMG w Polsce, najpopularniejszym sposobem na złożenie zeznania podatkowego przez internet jest wprowadzona w tym roku usługa Twój e-PIT (50% wskazań).

Wzrost liczby zaciąganych kredytów świadczy o tym, że chętnych do zakupu mieszkań nie brakuje. Deweloperzy oddają i wprowadzają na rynek mniej lokali więc wybór niedługo może zostać ograniczon.

Oprocentowanie pożyczek hipotecznych stale wzrasta. Tak w euro, jak i w złotych sięga teraz poziomu z początku 2010 roku.

Zdarza się, że o problemach finansowych naszych bliskich dowiadujemy się dopiero wtedy, gdy odeszli. Już ten sam fakt jest wystarczająco trudny, a potem dowiadujemy się, że kochana babcia czy ciocia zostawiła w spadku nie tylko mieszkanie, czy zestaw rodzinnych sreber, ale również… długi! Co wtedy? Kluczowa jest wiedza, jakie są konsekwencje dla spadkobiercy, gdy świadomie rezygnuje z majątku, ale także i z konieczności spłaty nieswojego długu, a z czym musi się liczyć, gdy decyduje się przyjąć zadłużony spadek. Chociaż przyjęcie majątku z długiem może być wyzwaniem finansowym, to jednak bywają sytuacje, w których podjęcie tego ryzyka się opłaca. Dlaczego? Czy spłata odziedziczonego zadłużenia wygląda inaczej niż „zwykłego” długu? Ekspert Intrum odpowiada.

Długo oczekiwane wakacje kredytowe stały się faktem. Od 29 lipca 2022 roku klienci mogą składać wnioski do banków o zawieszenie spłaty kredytu hipotecznego. Czy każdy kredytobiorca powinien skorzystać z tej opcji? Czy zawsze jest to korzystne rozwiązanie? Odpowiadamy na najważniejsze pytania związane z wakacjami kredytowymi.

Kredyty mieszkaniowe są dziś rekordowo nisko oprocentowane i łatwiej dostępne

Jakie warunki musi spełniać kredytobiorca chcący pożyczyć 800 tys. zł na zakup nieruchomości?

Silny wzrost kursu franka w stosunku do złotego spowodował, że kredyty hipoteczne w tej walucie wydają się być dzisiaj atrakcyjne. Duża zmienność tej waluty w ostatnim czasie podpowiada jednak, że takie rozwiązanie może wiązać się z wysokim ryzykiem kursowym. W takiej sytuacji warto sprawdzić, jak obecnie wygląda oferta banków dla zobowiązań w euro, które nie zanotowało tak istotnych wahań.

Kolejny wzrost WIBOR i stawki EUROLIBOR, nowelizacja przepisów dotyczących przyznawania rządowych dopłat do kredytów hipotecznych oraz nowa rekomendacja nie sprzyjają kredytobiorcom

Aby uzyskać kredyt hipoteczny trzeba spełnić kilka warunków. Dwa najważniejsze to posiadanie wkładu własnego oraz zdolności kredytowej. Wkład własny od przyszłego roku niestety wzrośnie z 5% do 10%.

U schyłku swojej kariery drożeją kredyty na 100% wartości nieruchomości. Obecnie ma jej w swojej ofercie jeszcze 10 banków, a w ostatnim miesiącu 4 z nich podwyższyły marże dla kredytów bez wkładu własnego.

Wyniki sprzedażowe 11 członków Związku Firm Doradztwa Finansowego (bez DK Notus) za I kwartał 2011 r. pokazują, że pierwsze trzy miesiące tego roku upłynęły pod znakiem wzrostu w kredytach hipotecznych i stabilizacji w inwestycjach. Wartość kredytów hipotecznych udzielonych za ich pośrednictwem wyniosła 3,68 mld PLN. Doradcy ZFDF sprzedali też produkty inwestycyjne o łącznej wartości 1,69 mld PLN.

W czasach kryzysu, gdy coraz trudniej uzyskać kredyt hipoteczny klienci częściej zwracają się po poradę do doradców finansowych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.