Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

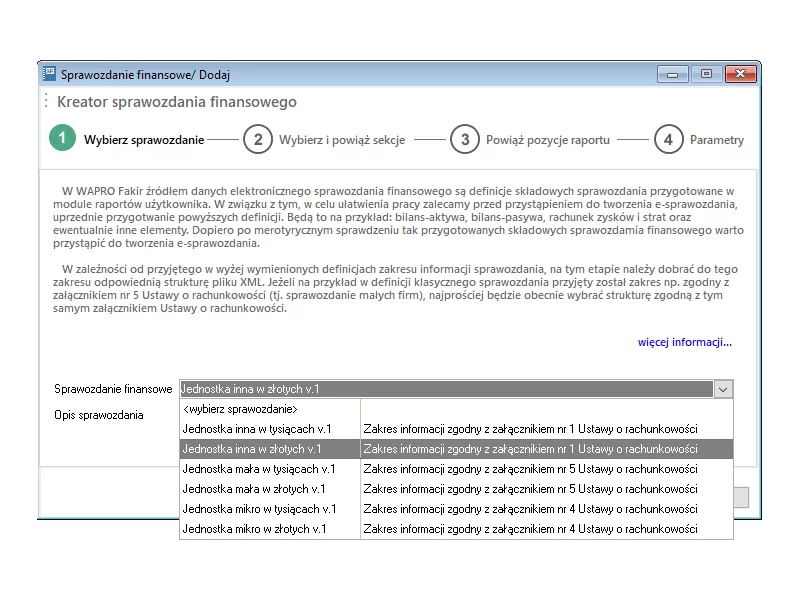

Od wersji 8.40.2 WAPRO Fakir umożliwia tworzenie i zapisywanie sprawozdań finansowych w postaci elektronicznej, to jest w postaci pliku o strukturze logicznej oraz formacie udostępnionym w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych, zgodnie z art. 45 ust. 1g ustawy z dnia 29 września 1994 r. o rachunkowości.

Zdarza się, że o problemach finansowych naszych bliskich dowiadujemy się dopiero wtedy, gdy odeszli. Już ten sam fakt jest wystarczająco trudny, a potem dowiadujemy się, że kochana babcia czy ciocia zostawiła w spadku nie tylko mieszkanie, czy zestaw rodzinnych sreber, ale również… długi! Co wtedy? Kluczowa jest wiedza, jakie są konsekwencje dla spadkobiercy, gdy świadomie rezygnuje z majątku, ale także i z konieczności spłaty nieswojego długu, a z czym musi się liczyć, gdy decyduje się przyjąć zadłużony spadek. Chociaż przyjęcie majątku z długiem może być wyzwaniem finansowym, to jednak bywają sytuacje, w których podjęcie tego ryzyka się opłaca. Dlaczego? Czy spłata odziedziczonego zadłużenia wygląda inaczej niż „zwykłego” długu? Ekspert Intrum odpowiada.

Sztuczna inteligencja coraz odważniej wkracza w niemal wszystkie obszary gospodarki. Ostatnie lata to gwałtowny rozwój programów komputerowych pozwalających na szybkie analizowanie danych i podawanie gotowych rozwiązań konkretnego problemu. Artificial Intelligence pomaga optymalizować procesy zachodzące na przykład w przemyśle, szeroko rozumianych finansach oraz profesjonalnej obsłudze klienta. Dlatego koniecznością stało się uregulowanie zasad związanych z wprowadzaniem i korzystaniem z systemów sztucznej inteligencji. Rozporządzenie w sprawie sztucznej inteligencji (AI Act) i dyrektywa w sprawie odpowiedzialności za sztuczną inteligencję (AI Liability Directive) są odpowiedzią na potrzebę wdrożenia jednolitych przepisów w tej dziedzinie.

Procesy cywilne o odzyskanie długu potrafią ciągnąć się latami, bo czasu ich trwania nie ogranicza żaden przepis prawa. W tym okresie sytuacja finansowa dłużnika może się pogorszyć, co utrudnia odzyskanie pieniędzy nawet po pomyślnym dla nas wyroku. By uniknąć tej sytuacji, wierzyciel może wystąpić z wnioskiem o zabezpieczenie roszczenia. Co warto wiedzieć na ten temat?

Długi w bankach, zaległości względem telekomów i…. firm ubezpieczeniowych. Długi ubezpieczeniowe znajdują się na niechlubnej liście TOP 3 wszystkich wierzytelności obsługiwanych przez Intrum, lidera rynku windykacji. Według danych z Krajowego Rejestru Długów, dłużnicy są winni towarzystwom ubezpieczeniowym ponad 402 mln zł (w ciągu roku kwota ta wzrosła o 20 mln zł!), z czego konsumenci blisko 181,5 mln zł!. Mowa o ponad 166 tys. Polaków, którzy nie płacą ubezpieczycielom na czas[3]. Realnie to zadłużenie jest jeszcze większe, ponieważ część zaległości, te wynoszące mniej niż 200 zł, nie zostają wpisywane do KRD.

Łatwiejsza i szybsza procedura, uniknięcie upadłości, możliwość normalnego prowadzenia działalności gospodarczej – to tylko kilka z rozwiązań, które wprowadza prawo restrukturyzacyjne.

Liczba niespłaconych zobowiązań, które trafiają do egzekucji komorniczej rośnie w bardzo szybkim tempie: według danych Krajowej Rady Komorniczej, w 2021 r. prowadzonych było aż 7,9 mln spraw egzekucyjnych (!), czyli 66 proc. więcej niż zaledwie rok wcześniej .

Pakiet Slim VAT 3 to kontynuacja szeregu zmian w zakresie podatku VAT, których głównym celem jest uproszczenie rozliczeń dla przedsiębiorców. Projekt wdraża postulaty Trybunału Sprawiedliwości UE, jak i samych podatników, którzy zwracali uwagę m.in. na niejasne zasady rozliczania podatków od towarów i usług. Nowe przepisy mają wejść w życie z dniem 1 stycznia 2023 roku. Co to oznacza dla podatników i księgowych?

W ubiegłym roku dzięki naszemu 1 proc. podatku do Organizacji Pożytku Publicznego trafił ponad miliard złotych. W tym roku możemy przeznaczyć na rzecz wybranej OPP 1,5 proc. podatku. Nowe zasady weszły w życie 1 stycznia 2023 roku i dotyczą rozliczeń PIT za 2022 rok. Sprawdźmy, jak wyglądają ulgi i rozliczenia z tytułu wsparcia zbiórek i fundacji.

Błyskawiczny rozwój branż działających w internecie ukazuje niedociągnięcia w regulacjach prawnych. System nie nadąża za wchodzącymi w życie zmianami związanymi z bezgotówkowymi płatnościami. Wyjaśnienie obecnego stanu prawnego w tym zakresie oraz planowane zmiany, zostaną omówione podczas dwudniowych warsztatów online - Rozwój rynku usług płatniczych - zmiany legislacyjne i wyzwania w obszarze cyfryzacji.

Rok 2021 żegnamy z rekordowymi cenami nieruchomości – jak pokazują dane zebrane przez Expandera i Rentier.io, przeciętnie o 15% wyższymi niż przed rokiem .

Kradzież nie oznacza wyłącznie przywłaszczenia cudzej rzeczy. Mamy z nią do czynienia również w przypadku danych osobowych. W takiej sytuacji chodzi o kradzież tożsamości, czyli wejście w posiadanie danych innej osoby i wykorzystanie ich wbrew jej woli. Dotyczy to zarówno przejęcia nicku i hasła do logowania na forum, jak i danych wykorzystywanych do wyłudzenia kredytu.

Istnieje niewiele zawodów, wokół których narosło aż tak wiele mitów, jak w przypadku profesji komornika. Niestety, przede wszystkim uderzają one w same osoby zadłużone, które unikając komornika, pogarszają swoją sytuację finansową. Komornik może pojawić się na naszej drodze, jeżeli przez dłuższy czas będziemy zwlekać ze spłatą zaległego długu i nasza sprawa zostanie oddana w ręce sądu – to fakt.

„Nie zapłaciłam kilku rat kredytu za mieszkanie. Czy bank od razu naśle na mnie komornika? „Boję się, że komornik zabierze jedyny komputer, przy którym uczy się moje dziecko!”, „Czy komornik może mnie nachodzić i nękać w środku nocy?” – takich dramatycznych wpisów na forach poświęconych pomocy prawnej czy dłużnikom, można znaleźć w Internecie mnóstwo.

„Nie zapłaciłam kilku rat kredytu za mieszkanie. Czy bank od razu naśle na mnie komornika?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.