Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W III kwartale 2015 roku banki udzieliły mniej kredytów niż w II kwartale zarówno pod względem ilości, jak i wartości uruchomionych kredytów. Jednak bardziej optymistyczne wyniki wychodzą po porównaniu zmian rocznych.

Pracodawcy na złożenie PIT-ów-11 do Urzędu Skarbowego mieli czas do końca stycznia. Ministerstwo Finansów już 1 lutego potwierdziło, że zdecydowana większość płatników zdążyła na czas, przekazując Fiskusowi blisko 22,8 mln dokumentów.

Możliwa niższa rata, uwolnienie nieruchomości uwięzionej przez kredyt frankowy oraz pozbycie się ryzyka kursowego – to najważniejsze korzyści dla kredytobiorców zadłużonych we franku szwajcarskim, do których rząd wyciąga pomocną dłoń.

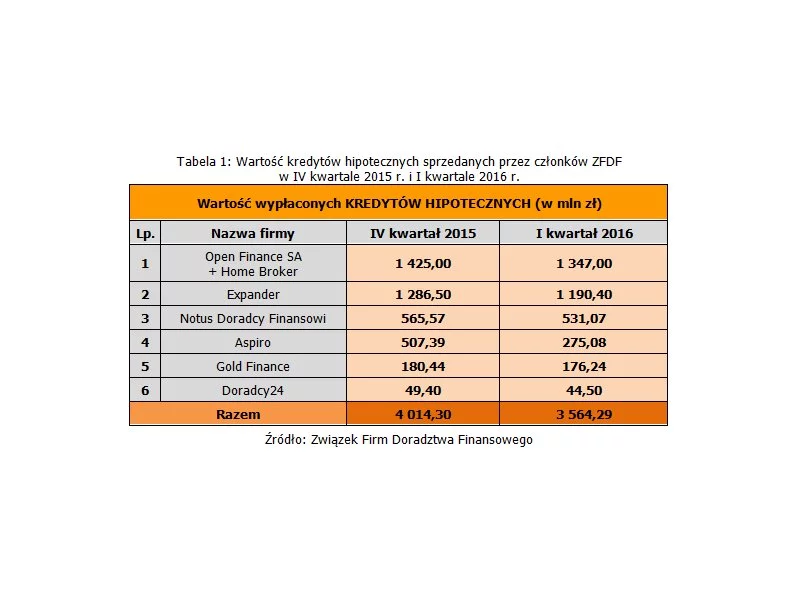

Pierwszy kwartał 2016 r. był intensywnym okresem pracy dla doradców zrzeszonych w Związku Firm Doradztwa Finansowego.

Na jakich warunkach możemy teraz zaciągnąć kredyt hipoteczny? Kto dostanie pożyczkę w euro?

W tym roku klienci udający się do banku po kredyt hipoteczny, będą musieli zabrać ze sobą minimum 10% kwoty wartości nieruchomości, gdyż tyle obecnie wynosi minimalny wkład własny.

Większość z nas na co dzień dokonując różnych płatności ze swojego konta za pośrednictwem bankowości elektronicznej, korzysta z tradycyjnych przelewów.

Trudne czasy wymagają skutecznych rozwiązań, szczególnie w kwestii kredytów hipotecznych. Obecnie uzyskanie finansowanie nieruchomości zabezpieczonej hipoteką nie jest łatwe, bo ostatnie miesiące to czas zaostrzania procedur i wymagań stawianych przez banki.

Nowelizacja kodeksu postępowania cywilnego, w tym między innymi kwestia wprowadzenia nowych opłat sądowych, zmiana dotycząca doręczeń i projekt antylichwiarski, to jedne z najważniejszych planowanych zmian prawnych dotyczących rynku zarządzania wierzytelnościami, ale nie tylko.

„Czarny czwartek” na rynku walutowym wywołał drżenie serca u wielu kredytobiorców zadłużonych w CHF. W ciągu kilku minut ich zadłużenie oraz raty wzrosły o kilkadziesiąt procent. Niestety w najbliższych miesiącach nie należy oczekiwać powrotu do sytuacji sprzed 15 stycznia.

Kończące się środki w programie MdM kolejny raz przyczyniły się do osiągnięcia rekordowych wyników na rynku kredytowym. Zarówno liczba, jak i wartość udzielonych kredytów były najwyższe od kilku lat.

„Pakiet płynnościowy” to zestaw produktów wspierających płynność finansową przedsiębiorstw. Stanowi idealne rozwiązanie dla firm, które chcą maksymalnie zabezpieczyć okres kredytowania (np. etapu rozwoju i inwestycji) bez konieczności ponoszenia dodatkowych kosztów za ubezpieczenie.

Po kryzysie ekonomicznym z 2009 roku i chwilowym tąpnięciu rynek kredytowy szybko zaczął się odbudowywać. Dotyczy to także kredytów konsumenckich oraz tzw. chwilówek udzielanych również przez Internet.

Tym razem Rada Polityki Pieniężnej nie zaskoczyła rynku i obniżyła stopy procentowe o 50 punktów bazowych. Od 5 marca stopa referencyjna NBP będzie wynosić 1,50%.

Dłuższy czas oczekiwania na kredyt, wyższe koszty ubezpieczeń, ale lepsza polisa. Tak może wyglądać rzeczywistość kredytowa od 1 kwietnia po wejściu w życie Rekomendacji U, regulującej zasady oferowania ubezpieczeń wraz z kredytem bankowym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.