Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W środę w centrum zainteresowania inwestorów operujących na globalnych rynkach finansowych, w tym także na warszawskim parkiecie akcyjnym znajduje się zarówno publikacja całej serii danych makro dotyczących finalnego stanu światowego sektora wytwórczego za lipiec oraz wstępnej kondycji amerykańskiego rynku pracy za ten sam miesiąc, jak i wynik dwudniowego posiedzenia Fed.

Nastroje na światowym rynku finansowym, w tym także na polskim cały czas pozostają dość dobre i to pomimo widocznej obecnie lekkiej przeceny na warszawskim parkiecie oraz na polskim forexie.

Wtorkowa sesja przyniosła kolejny wyraźny spadek cen: akcji na warszawskim parkiecie oraz polskiej waluty.

Czwartkowa sesja na GPW nie była udana, podobnie zresztą jak ta na Zachodzie. Indeks WIG20 zakończył dzień na 1,85% minusie (2211,83 pkt), a indeks WIG spadł o 1,48%. Z kolei o godz. 17:30 paneuropejski indeks STOXX Europe 600 obsuwał się o 1,45%, a amerykański benchmark, czyli S&P500, zniżkował o 1,28%.

Czwartkowa sesja na światowych rynkach akcyjnych, w tym także na GPW ubiega przede wszystkim pod dyktando wczorajszej decyzji Fed oraz publikowanej dziś całej serii istotnych danych makro ze świata.

Wtorkowa sesja przyniosła spadek cen akcji na światowych rynkach finansowych, w tym także w Polsce.

Problem z utrzymaniem się na emeryturze jest w Polsce powszechny, a co istotne, nie każdy ma możliwość dorabiania. Jednym z rozwiązań trudnej sytuacji finansowej jest renta dożywotnia, którą senior otrzymuje po przeniesieniu prawa własności do nieruchomości na fundusz hipoteczny.

Przedstawione dziś finalne dane dotyczące styczniowej aktywności sektora wytwórczego: Chin, Indii, Niemiec, Francji, Włoch, a także całego już Eurolandu oraz Wielkiej Brytanii, pokazały jej poprawę w stosunku do grudnia.

W marcu realne oprocentowanie założonych rok wcześniej lokat było ujemne już trzeci miesiąc z rzędu. Jego 0,74% spadek był jednak o wiele silniejszy niż w styczniu i w lutym oraz zarazem najgłębszy od listopada 2008 r. Wszystkiemu winna inflacja, która jak się okazało była w marcu w ujęciu rocznym najwyższa od września 2008 r.

Ostatnia w bieżącym tygodniu sesja jak na razie upływa pod mocne dyktando obozu byków.

Czwartkowa sesja jest już trzecią z kolei podczas której notowania akcji na warszawskiej giełdzie rosną.

Na niecałą godzinę przed zamknięciem czwartkowego handlu na GPW wiele wskazuje na to, że dzisiejsza sesja na szerokim rynku warszawskiego parkietu znów zakończy się bez większych zmian.

Dzisiejsze doniesienia z Polski dotyczące sprzedaży detalicznej okazały się być lepsze niż oczekiwano i w połączniu z tymi także pozytywnie zaskakującymi z Niemiec o nastrojach gospodarczych zadecydowały o dobrym otwarciu nowego tygodnia handlu zarówno na GPW, jak i na złotym.

Dziś, pół godziny przed południem okazało się, że w ramach drugiej rudy operacji płynnościowej Europejski Bank Centralny pożyczył bankom komercyjnym na okres 36-miesięcy kwotę w wysokości 529,5 mld euro.

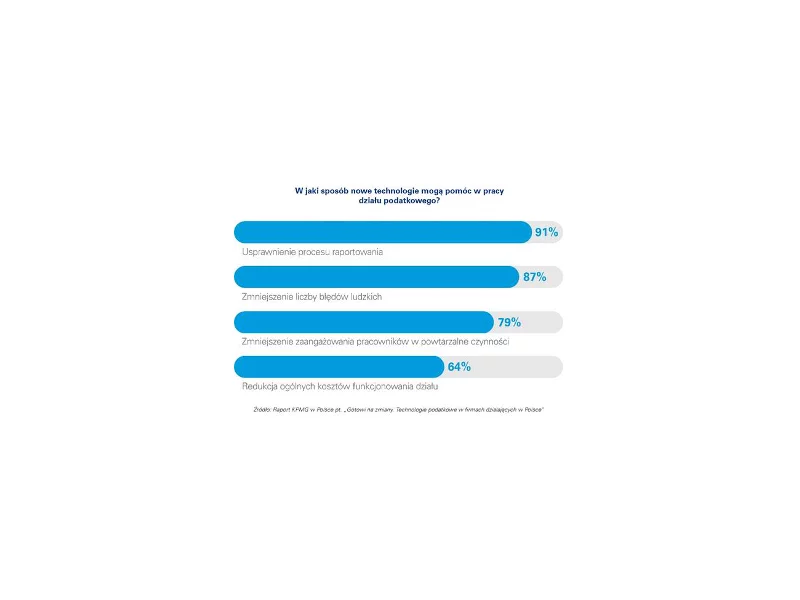

Najnowsze technologie stają się jednym z głównych czynników zmian w obszarze podatków. Blisko połowa firm działających w Polsce uważa, że automatyzacja procesów podatkowych będzie miała znaczący wpływ na ich pracę w ciągu najbliższych kilku lat.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.