Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Mamy oficjalnie wiosnę. To tradycyjnie okres, w którym rozpoczynamy remonty, przeróbki naszych czterech kątów czy budowę wymarzonego domu. Podczas takich prac warto rozważyć opcje, dzięki którym będziemy płacić mniejsze koszty utrzymania i jednocześnie będziemy mogli zadbać o środowisko.

Jeśli w tzw. ustawie frankowej Senat utrzyma obecny zapis mówiący, że banki ponoszą 90% kosztów przewalutowania, to powinien również uszczegółowić ustalenia mówiące o podziale kredytu na dwie części.

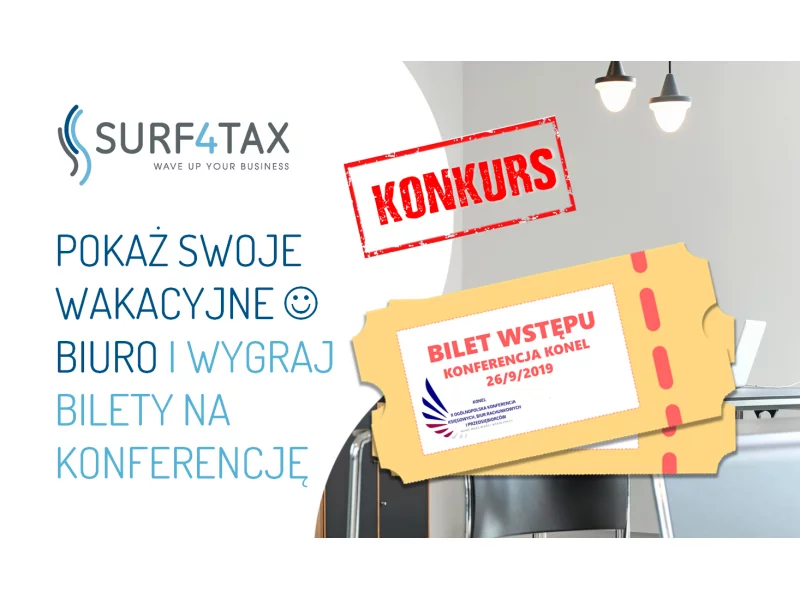

26 września we Wrocławiu odbędzie się II Ogólnopolska Konferencja Księgowych, Biur Rachunkowych i Przedsiębiorców.

We współczesnym świecie smartfon stał się dla wielu z nas przysłowiową trzecią ręką. Nie ruszamy się bez niego, służy nam nie tylko jako zegarek czy telefon, ale również jako narzędzie pracy i centrum multimedialne z dostępem do wiadomości czy mediów społecznościowych. Ponadto często inwestujemy w bardzo drogie urządzenia, których utrata lub zniszczenie jest ogromną stratą finansową. Czy w związku z tym warto ubezpieczyć smartfon? Jak wybrać ofertę ubezpieczenia telefonu w Ursynowie?

Zmiany w zasadach udzielania kredytów hipotecznych, szalejący frank szwajcarski, wzrost cen, kryzys strefy euro…

Problemy finansowe to nie tylko kwestia pieniędzy, ale także zdrowia psychicznego. Badania pokazują, że długi, opóźnienia w płatnościach, brak płynności i niski poziom oszczędności mają negatywny wpływ na samopoczucie, poczucie własnej wartości, zdolność radzenia sobie ze stresem oraz ryzyko depresji i lęków.

Jak wynika z danych Intrum[1], mimo iż 76 proc. Polaków deklaruje, że oszczędza pieniądze co miesiąc, to jednocześnie aż 65 proc. z nich nie jest zadowolonych z tego, ile odkłada. To nie dziwi, jeżeli blisko 1/4 (23 proc.) ankietowanych przyznaje, że po zapłaceniu priorytetowych rachunków zostaje im w portfelu od 5 do 20 proc. wysokości wynagrodzenia.

O istnieniu Biura Informacji Kredytowej (BIK) zaczyna wiedzieć coraz więcej Polaków. Doświadczają jego istnienia szczególnie Ci, którzy ubiegali się lub ubiegają o dowolny kredyt, zarówno gotówkowy, jak i hipoteczny.

Ostatnich kilka miesięcy upłynęło w bankach pod znakiem spadających marż i rosnącego oprocentowania kredytów. Towarzyszył temu szybujący kurs franka, nowelizacja programu Rodzina na swoim i wprowadzenie tzw. ustawy antyspredowej

Zdarza się, że o problemach finansowych naszych bliskich dowiadujemy się dopiero wtedy, gdy odeszli. Już ten sam fakt jest wystarczająco trudny, a potem dowiadujemy się, że kochana babcia czy ciocia zostawiła w spadku nie tylko mieszkanie, czy zestaw rodzinnych sreber, ale również… długi! Co wtedy? Kluczowa jest wiedza, jakie są konsekwencje dla spadkobiercy, gdy świadomie rezygnuje z majątku, ale także i z konieczności spłaty nieswojego długu, a z czym musi się liczyć, gdy decyduje się przyjąć zadłużony spadek. Chociaż przyjęcie majątku z długiem może być wyzwaniem finansowym, to jednak bywają sytuacje, w których podjęcie tego ryzyka się opłaca. Dlaczego? Czy spłata odziedziczonego zadłużenia wygląda inaczej niż „zwykłego” długu? Ekspert Intrum odpowiada.

Pieniądze – jeden z głównych powodów nieporozumień w związku, które nierzadko potrafią przerodzić się w poważny kryzys.

Kredyt hipoteczny, to długoterminowe zobowiązanie. Podczas jego spłaty mogą pojawić się różne problemy utrudniające regulowanie należności. Nie powinno więc dziwić, że banki często zachęcają kredytobiorców do ubezpieczania się.

Niskie stopy procentowe i zmiany w procedurach udzielania kredytów hipotecznych sprawiają, że stają się one coraz bardziej dostępne. Uruchomienie programu Mieszkanie dla Młodych dodatkowo wpłynie na wzrost ich sprzedaży.

Osoby, które zdecydowały się samodzielnie kupować walutę na spłatę rat kredytów we frankach mogą zaoszczędzić nawet 100 zł miesięcznie. To korzyść wynikająca z uwolnienia się od wysokich bankowych spreadów walutowych.

Zaciągnięty kredyt i zakupione mieszkanie to dopiero część drogi do zamieszkania we własnym M. Aby móc się wprowadzić, lokum nierzadko trzeba jeszcze wykończyć i doposażyć. Niestety środki z kredytu hipotecznego często już nie wystarczają na taką inwestycję. Skąd je wziąć? Jak się zabrać za wykończenie nieruchomości? Z pomocą przychodzi nowa oferta Domu Kredytowego Notus.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.