Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

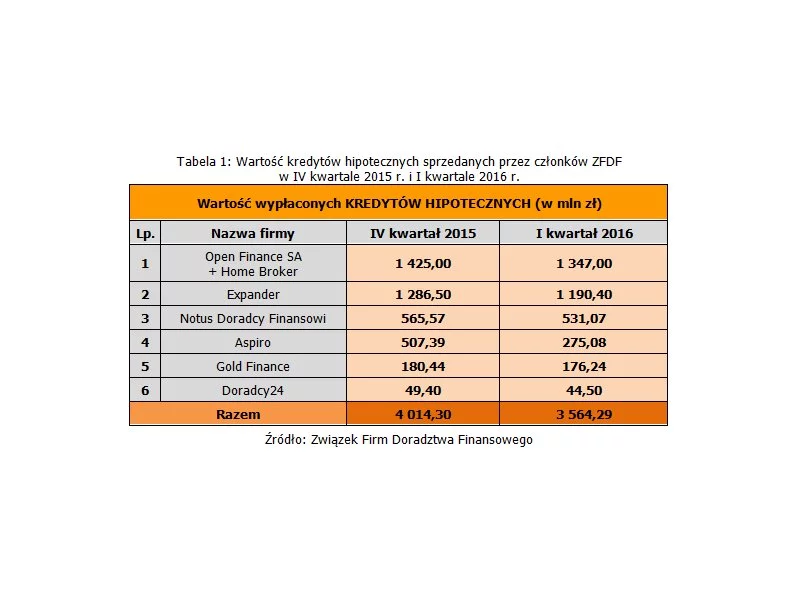

Pierwszy kwartał 2016 r. był intensywnym okresem pracy dla doradców zrzeszonych w Związku Firm Doradztwa Finansowego.

Wymóg 5 procentowego wkładu własnego, wydłużenie okresu spłaty na potrzeby liczenia zdolności kredytowej, program „Mieszkanie dla Młodych”, koniec spadku cen na rynku nieruchomości, to główne czynniki, które kształtowały rynek kredytów hipotecznych i nieruchomości w I kwartale 2014 roku.

Rekomendacja S, która drastycznie zaostrzyła kryteria oceny zdolności kredytowej pożyczkobiorców, zmusza kupujących do poszukiwania mniejszych mieszkań

Komisja Nadzoru Finansowego niedawno opublikowała ciekawe dane na temat mieszkaniowego zadłużenia Polaków.

Z „Barometru Dobrobytu Finansowego 2022” opublikowanego przez Intrum wynika, że Polska zajmuje 4. miejsce od końca (!) w rankingu, który analizuje bezpieczeństwo finansowe konsumentów w 24 krajach Europy, pozwalające zaspokoić potrzeby związane z codziennymi wydatkami oraz kontrolować finanse osobiste – czyli financial wellbeing właśnie.

W wyniku przyszłorocznego zniesienia Bankowego Tytułu Egzekucyjnego banki nie będą już uprzywilejowane w zakresie sądowego dochodzenia spłaty zaległych kredytów. Expander zwraca jednak uwagę, że jest jednak druga strona medalu.

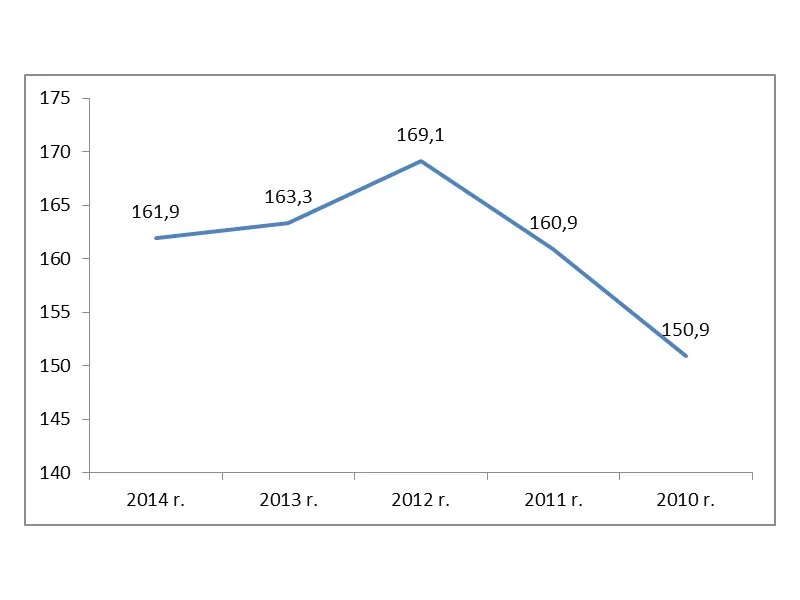

W trudnym dla branży doradztwa finansowego IV kwartale 2012 roku firmy zrzeszone w Związku Firm Doradztwa Finansowego (ZFDF) udzieliły kredytów hipotecznych o łącznej wartości 2,87 mld PLN oraz sprzedały produkty inwestycyjne za kwotę 1,82 mld PLN.

Skończyły się środki w programie MdM na 2016 rok, ale wnioski o dofinansowanie można składać na następne dwa lata.

Kredyt hipoteczny, to długoterminowe zobowiązanie. Podczas jego spłaty mogą pojawić się różne problemy utrudniające regulowanie należności. Nie powinno więc dziwić, że banki często zachęcają kredytobiorców do ubezpieczania się.

Według niektórych wspólny kredyt wiąże dwójkę ludzi bardziej niż przysięga małżeńska.

Brak konieczności stania w długich kolejkach do bankowego okienka w zatłoczonych poczekalniach, indywidualnie przydzielony pracownik banku, który zna swojego klienta z imienia i nazwiska, concierge organizujący wakacje, czarna karta kredytowa w kieszeni – komu banki oferują takie udogodnienia?

Kredyty mieszkaniowe zaciągamy dziś głównie w złotówkach. Pożyczki walutowe stanowią już tylko opcję dodatkową. W rodzimej walucie dostaniemy mniej, a za pożyczone pieniądze zapłacimy bankowi więcej.

Do końca czerwca przedsiębiorcy mają czas na to, by dopełnić wszelkich zaległych obowiązków rejestracyjnych w Krajowym Rejestrze Sądowym.

Stawka WIBOR jest niemal najniższa w historii. Jednocześnie ustabilizował się poziom oferowanych marż. Spada więc oprocentowanie kredytów w złotych i ich raty.

Rynek bankowych kredytów konsumpcyjnych od dłuższego czasu znajduje się w zastoju. Spada akcja kredytowa i obniża się saldo udzielonych kredytów. W tym samym czasie dynamicznie rośnie działalność kredytowa instytucji parabankowych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.