Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zainwestować w mieszkanie można na dwa sposoby – albo kupić z przeznaczeniem na wynajem, albo po to, żeby w przyszłości sprzedać je po wyższej cenie.

Zaciągając kredyt hipoteczny bierzemy w banku swoistą pożyczkę. A jednak pojęcie pożyczka hipoteczna funkcjonuje niezależnie od pojęcia kredyt i znacznie się od niego różni. Czym więc jest jedno i drugie zobowiązanie finansowe oraz w jakich warunkach łatwiej pożyczymy pieniądze, a w jakich zaciągniemy kredyt?

Ponad 99 procent kredytów mieszkaniowych udzielonych w drugim kwartale 2013 roku to kredyty złotowe. Wzrosła również liczba kredytów z przynajmniej 20% wkładem własnym.

Nie będzie zamrożenia kursu franka szwajcarskiego. Na spotkaniu Komitetu Stabilności Finansowej ustalono za to kilka innych ważnych rozwiązań, które ok. 550 tys. Polaków pozwolą bez problemów spłacić zaciągnięte kredyty.

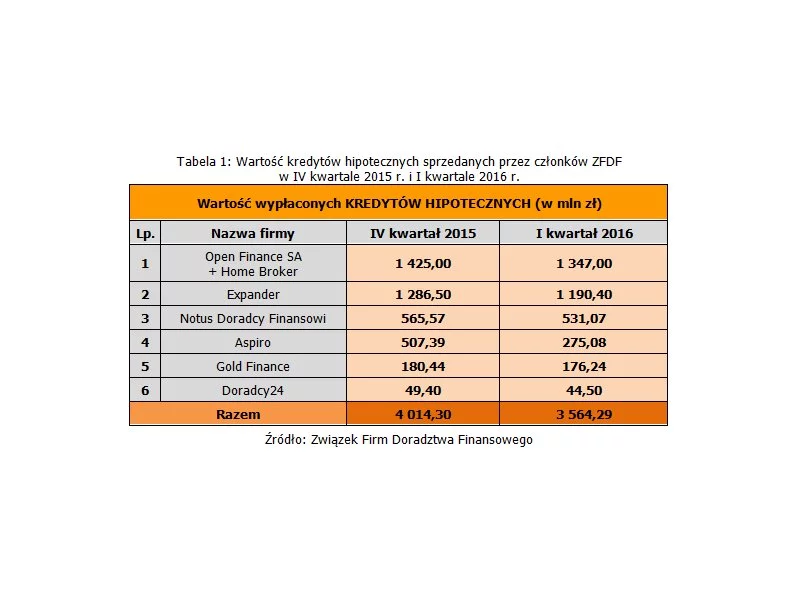

Pierwszy kwartał 2016 r. był intensywnym okresem pracy dla doradców zrzeszonych w Związku Firm Doradztwa Finansowego.

Wymóg 5 procentowego wkładu własnego, wydłużenie okresu spłaty na potrzeby liczenia zdolności kredytowej, program „Mieszkanie dla Młodych”, koniec spadku cen na rynku nieruchomości, to główne czynniki, które kształtowały rynek kredytów hipotecznych i nieruchomości w I kwartale 2014 roku.

Jak wynika z raportu European Consumer Payment Report 2020[1], na 24 analizowanych krajów UE, Polska zajęła 21. miejsce w Barometrze Dobrobytu Finansowego Intrum*.

Rekomendacja S, która drastycznie zaostrzyła kryteria oceny zdolności kredytowej pożyczkobiorców, zmusza kupujących do poszukiwania mniejszych mieszkań

W wyniku przyszłorocznego zniesienia Bankowego Tytułu Egzekucyjnego banki nie będą już uprzywilejowane w zakresie sądowego dochodzenia spłaty zaległych kredytów. Expander zwraca jednak uwagę, że jest jednak druga strona medalu.

W trudnym dla branży doradztwa finansowego IV kwartale 2012 roku firmy zrzeszone w Związku Firm Doradztwa Finansowego (ZFDF) udzieliły kredytów hipotecznych o łącznej wartości 2,87 mld PLN oraz sprzedały produkty inwestycyjne za kwotę 1,82 mld PLN.

Skończyły się środki w programie MdM na 2016 rok, ale wnioski o dofinansowanie można składać na następne dwa lata.

Kredyt hipoteczny, to długoterminowe zobowiązanie. Podczas jego spłaty mogą pojawić się różne problemy utrudniające regulowanie należności. Nie powinno więc dziwić, że banki często zachęcają kredytobiorców do ubezpieczania się.

Brak konieczności stania w długich kolejkach do bankowego okienka w zatłoczonych poczekalniach, indywidualnie przydzielony pracownik banku, który zna swojego klienta z imienia i nazwiska, concierge organizujący wakacje, czarna karta kredytowa w kieszeni – komu banki oferują takie udogodnienia?

Do końca czerwca przedsiębiorcy mają czas na to, by dopełnić wszelkich zaległych obowiązków rejestracyjnych w Krajowym Rejestrze Sądowym.

Korzystamy z nich codziennie, bo płacenie nimi jest wygodne – nie musimy martwić się o to, czy w danym momencie mamy gotówkę w portfelu, a to stało się w pandemii bezpieczniejsze niż wręczanie banknotów. Mowa oczywiście o kartach płatniczych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.