Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Długi Polaków maleją? Tak wynika z najnowszych danych BIG InfoMonitor. W 2021 r. ubyło 9 mld zł zaległych zobowiązań i ponad 143 tys. niesolidnych dłużników. Nie zmienia to jednak faktu, że suma kredytów, pożyczek, rachunków nieopłacanych na czas nadal robi wrażenie – wynosi 72,5 mld zł ! Kolejna również – 2,66 mln zł konsumentów w naszym kraju ma problem z terminowanym dokonywaniem płatności.

Kredyt wydaje się wygodną i atrakcyjną formą finansowania zakupów, jeżeli ma się środki na spłatę zobowiązania.

Pieniądze – jeden z głównych powodów nieporozumień w związku, które nierzadko potrafią przerodzić się w poważny kryzys.

Eksperci ze świata finansów i media, szczególnie teraz w oczekiwaniu na tzw. czwartą falę pandemii, nie zajmują się analizowaniem pozytywnych skutków korona-kryzysu. Paradoksalnie, ich lista nie jest tak krótka, jakby się mogło wydawać sceptykom. Zdecydowanie na jej szczycie znajduje zwiększenie świadomości konsumentów w kwestii oszczędzania.

Z odroczonych płatności, z ang. BNPL, czyli buy now, pay later – „kup teraz, zapłać później”, korzysta coraz więcej konsumentów w Polsce. Blisko 90% z nas wie, o co chodzi w tym rozwiązaniu. Nic dziwnego, to wygodna forma dokonywania płatności za zakupy.

Dyrektywa CSRD (Corporate Sustainability Reporting Directive) stanowi istotny krok naprzód w kierunku zwiększenia przejrzystości i jakości raportowania ESG firm działających w Unii Europejskiej. CSRD wprowadza zmiany w obowiązkowym raportowaniu ESG, mające na celu dostarczenie bardziej kompleksowych i porównywalnych informacji, co umożliwi zarówno inwestorom, jak i interesariuszom ocenę wpływu działalności firm na środowisko, społeczeństwo i zarządzanie. W tym artykule przyjrzymy się głównym aspektom, na jakie wpływa dyrektywa CSRD oraz kogo dotyczy to nowe podejście do raportowania ESG.

Niezależnie od tego, czy chcemy dostać kredyt, kupić coś na raty lub wziąć w leasing czy po prostu interesuje nas nasza historia kredytowa, najszybszym sposobem na to, aby się przekonać, jak ona wygląda i czy mamy zdolność kredytową, jest raport z BIK. To w nim znajdziemy wszystkie potrzebne informacje. Jak go uzyskać?

Podwójna weryfikacja transakcji, mniejsza odpowiedzialność klienta za nieautoryzowane płatności i tzw. otwarta bankowość, to tylko niektóre ze zmian dotyczące płatności kartą czy telefonem, które zostały wprowadzone we wrześniu ubiegłego roku, wraz z obowiązywaniem unijnej dyrektywy dotyczącej usług płatniczych.

Ogólnopolska Sieć Certyfikowanych Biur Rachunkowych zrzeszająca 1700 podmiotów przygotowuje raport na temat kondycji rynku usług księgowych. Pierwsze dane pokazują, że ponad 93% firm uważa branżę za innowacyjną, a automatyzacja procesów, wprowadzenie systemów online oraz sztucznej inteligencji to konieczność, a nawet „być albo nie być” dla biur rachunkowych. Badaniem objęto firmy na terenie całego kraju.

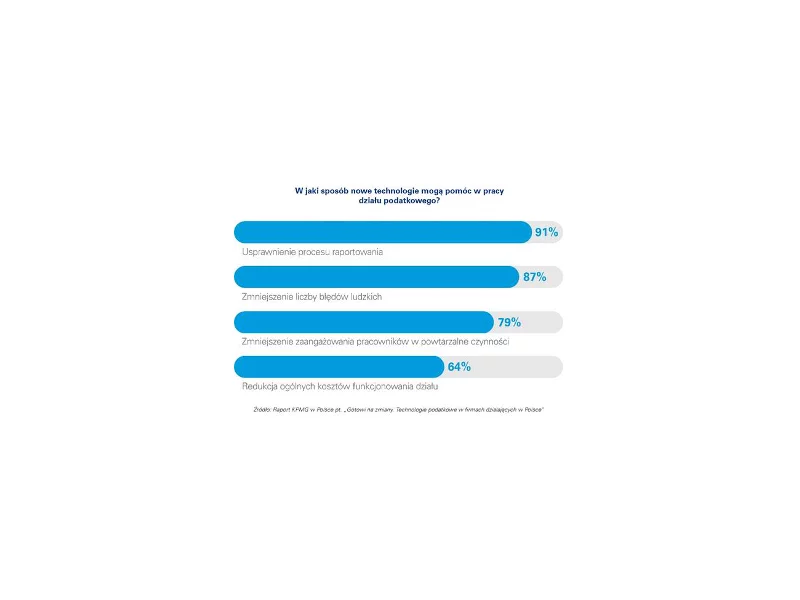

Najnowsze technologie stają się jednym z głównych czynników zmian w obszarze podatków. Blisko połowa firm działających w Polsce uważa, że automatyzacja procesów podatkowych będzie miała znaczący wpływ na ich pracę w ciągu najbliższych kilku lat.

1 lipca 2018 znowelizowana ustawa o podatku VAT wprowadziła mechanizm podzielonej płatności (split payment). Ma on charakter dobrowolny, a o jego stosowaniu decyduje nabywca, czyli płatnik. Mechanizm polega na tym, że z płaconej wartości brutto faktury VAT, która wpływa na konto sprzedawcy, bank automatycznie pobiera kwotę podatku od towarów i usług na osobny rachunek VAT, powiązany z rachunkiem rozliczeniowym.

Do iksów zalicza się osoby, które urodziły się między 1965 a 1980 rokiem. Właśnie ta generacja jest wskazywana jako bardziej pracowita i zdeterminowana w dążeniu do celu. Często są oni skoncentrowani na karierze, a ich motywacją jest awans. Wydawałoby się, że te cechy sprzyjają utrzymaniu finansów w dobrej kondycji. Ale czy tak jest?

Jak wynika z raportu Intrum, pandemia Covid-19 zmniejszyła dochody aż 45 proc. konsumentów w Polsce. Z tego powodu co 3. osoba (32 proc.) musi pożyczać pieniądze każdego miesiąca, by pokryć bieżące rachunki.

Może się wydawać, że osoby młode, należące do pokolenia Z, żyją chwilą i bez zastanowienia zaciągają zobowiązania na rzeczy, które nie są im niezbędne do życia, przez co często popadają w finansowe tarapaty. Z drugiej strony mamy polskich seniorów, którzy w większości pobierają niskie emerytury. Czy to oni lub generacja Z mają największe długi? Okazuje się, że nie. Raport InfoDług pokazuje, że pokolenie X – 45-54 latków – ma najwyższe średnie zadłużenie na osobę i najwyższą kwotę długów. Najwięcej zadłużonych osób należy do pokolenia Y – mających 35-44 lat. Problemy finansowe osób w tym wieku potwierdzają dane KRD – z 5 tys. zadłużonych, którzy ogłosili upadłość konsumencką w III kwartale 2023 r., największą grupę stanowili ci, którzy mają od 36 do 45 lat.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.