Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Od stycznia część banków zapowiedziała wprowadzenie wskaźnika WIRON zamiast WIBOR dla nowych kredytów. Analitycy REDNET Consulting, we współpracy z serwisem tabelaofert.pl dokonali analizy, jak ta zmiana wpłynie na rynek kredytowy.

Internet, nowe technologie i sztuczna inteligencja stały się wyznacznikiem rozwoju ekonomicznego Europy. Właściwa i skuteczna ochrona tajemnic przedsiębiorstwa i know-how stanowią wyzwanie dla prawników, specjalistów IT oraz władz Unii Europejskiej i państw członkowskich.

Czas ucieka nieubłaganie, a wraz z nim mijają ostatnie chwile na rozliczenie PIT. Dla wielu osób ostateczny termin złożenia deklaracji podatkowej przypada 30 kwietnia. Dopełnianie formalności na ostatnią chwilę bywa stresujące, zwłaszcza jeżeli weźmiemy pod uwagę, że niezłożenie lub nieterminowe przekazanie urzędowi skarbowemu deklaracji może rodzić przykre konsekwencje. Jak więc sprawnie i bezbłędnie dokonać rozliczenia, nawet jeśli kończy się nam czas? Czy można sprawnie rozliczyć się bez wychodzenia z domu i co dokładnie grozi za niedopełnienie obowiązku? Eksperci podpowiadają, jak przejść przez ten proces sprawnie i bezpiecznie.

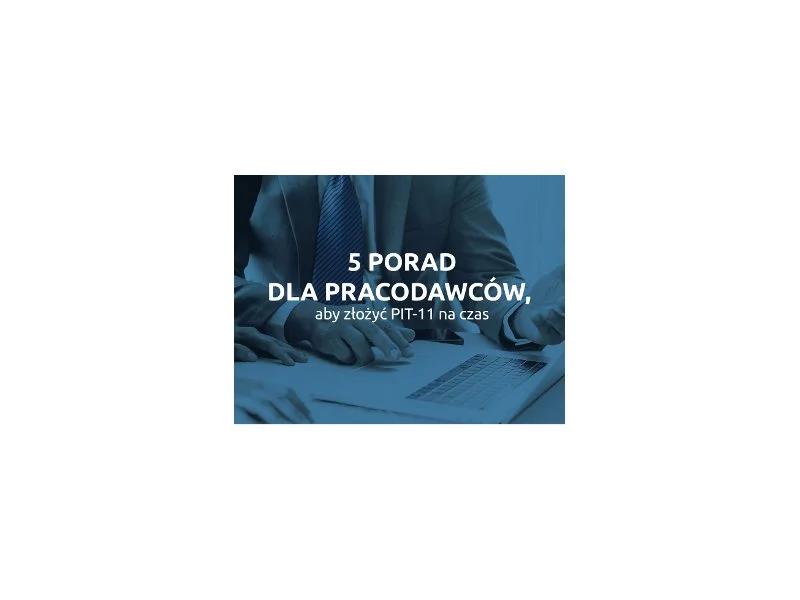

W świetle najnowszych przepisów pracodawcom pozostały jedynie 3 tygodnie na złożenie do urzędu skarbowego PIT-11. Co zrobić, aby szybko i bez problemu zdążyć na czas? Oto 5 porad, które pomogą się zorganizować i wyeliminować najczęstsze błędy, popełniane przy dopełnianiu obowiązków podatkowych.

Ogólnopolska Sieć Certyfikowanych Biur Rachunkowych (OSCBR) przeszkoliła już ponad 400 biur rachunkowych w ramach programu „Bądź gotowy na KSeF”. Biura partnerskie otrzymały prestiżowe certyfikaty Ministerstwa Finansów, co stanowi początek szerszej kampanii edukacyjnej, która teraz ma być kierowana bezpośrednio do przedsiębiorców.

Może się wydawać, że osoby młode, należące do pokolenia Z, żyją chwilą i bez zastanowienia zaciągają zobowiązania na rzeczy, które nie są im niezbędne do życia, przez co często popadają w finansowe tarapaty. Z drugiej strony mamy polskich seniorów, którzy w większości pobierają niskie emerytury. Czy to oni lub generacja Z mają największe długi? Okazuje się, że nie. Raport InfoDług pokazuje, że pokolenie X – 45-54 latków – ma najwyższe średnie zadłużenie na osobę i najwyższą kwotę długów. Najwięcej zadłużonych osób należy do pokolenia Y – mających 35-44 lat. Problemy finansowe osób w tym wieku potwierdzają dane KRD – z 5 tys. zadłużonych, którzy ogłosili upadłość konsumencką w III kwartale 2023 r., największą grupę stanowili ci, którzy mają od 36 do 45 lat.

Na początku kwietnia br. Rada Polityki Pieniężnej podniosła stopy procentowe, dzięki czemu stopa referencyjna NBP osiągnęła poziom 4,5%. Dla kredytobiorców oznacza to kolejne podwyżki rat kredytowych. Według szacunków, w porównaniu do zeszłego roku, około 21% klientów straciło zdolność kredytową[1]. Jak chronić się przed rosnącymi ratami i co można zrobić, aby je obniżyć? Ekspertki kredytowe Lendi przygotowały zbiór porad, który powinien pomóc kredytobiorcom.

Pakiet Slim VAT 3 to kontynuacja szeregu zmian w zakresie podatku VAT, których głównym celem jest uproszczenie rozliczeń dla przedsiębiorców. Projekt wdraża postulaty Trybunału Sprawiedliwości UE, jak i samych podatników, którzy zwracali uwagę m.in. na niejasne zasady rozliczania podatków od towarów i usług. Nowe przepisy mają wejść w życie z dniem 1 stycznia 2023 roku. Co to oznacza dla podatników i księgowych?

Biura rachunkowe muszą być odpowiednio przygotowane na wprowadzenie KSeF, który będzie obowiązkowy od lipca 2024 roku. Solidne poznanie tego systemu i sprawdzenie zintegrowanych z nim rozwiązań wspierających pracę księgowych pozwoli na modyfikację dotychczasowych procedur oraz eliminację potencjalnych problemów. Początek roku to ostatnia szansa na testy i dostosowanie się do nowych realiów.

Praca w biurze rachunkowym to nie lada wyzwanie. Konkurencja nie śpi, a dzięki nowoczesnym technologiom biura funkcjonują coraz szybciej i efektywniej. Aby dotrzymać kroku liderom na rynku, usprawnić pracę biura i wyróżnić się na tle konkurentów, warto więc rozważyć wdrożenie nowych technologii. Dostępnych rozwiązań jest wiele: systemy OCR, konwertery, roboty… Co zatem wybrać?

Mało kto lubi zajmować się sprawami formalnymi, ponieważ bardzo często wiąże się z nimi poczucie odpowiedzialności, a także niepewność czy aby na pewno wszystko zostało prawidłowo wypełnione i dopięte na ostatni guzik.

Jak wygląda stan naszych finansów po wielu miesiącach funkcjonowania w rzeczywistości, która została zdominowana przez rekordowo wysoką inflację i równie wysokie stopy procentowe? Odpowiedzi dostarcza raport Intrum – ”European Consumer Payment Report 2023”. Tylko 26% ankietowanych konsumentów przyznaje, że te zjawiska nie wpłynęły negatywnie na ich finanse. Co 4. osoba w naszym kraju w ciągu ostatnich 6. miesięcy musiała sięgnąć po kredyt czy pożyczkę, by zdobyć środki bieżące rachunki i najpotrzebniejsze wydatki. 32% konsumentów regularnie spóźnia się opłatami. Czy się tego wstydzimy i robimy sobie wyrzuty sumienia? Coraz rzadziej. Chociaż jesteśmy świadomi faktu, że nowy kryzys finansowy dotknął również firmy i podwyżki cen, są oczywiste, to jednak coraz więcej konsumentów uważa, że przedsiębiorcy wykorzystują tę sytuację, by zadbać o swoje zyski. Konsumenci sprzeciwiają się ‘greedflacji’ i dają to odczuć firmom.

W projekcie ustawy o zmianie ustawy o usługach płatniczych oraz ustawy – Prawo dewizowe z dnia 29 czerwca 2022 r. (druk UD52) pojawia się kilka istotnych propozycji zmian dla dostawców usług płatniczych, w tym w szczególności biur usług płatniczych, ale również tzw. krajowych instytucji płatniczych.

Polski Ład 3.0, wzrost minimalnego wynagrodzenia, brak amortyzacji nieruchomości mieszkalnych, wzrost składek ZUS – to jedynie kilka ze zmian, jakie wprowadza ustawodawca na 2023 rok.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.