Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Miesiąc wakacji i to raz w roku? Banki na problemy ze spłatą kredytu hipotecznego proponują m.in. tzw. wakacje kredytowe. Jednak jest to rozwiązanie dobre jedynie w przypadku chwilowych problemów finansowych.

Ziemia, a właściwie działka budowalna, to pierwszy krok do spełnienia marzeń o posiadaniu własnego domu. Chociaż zakup działki można sfinansować kredytem hipotecznym, to jednak nie wszystkie banki się tego podejmą. Co należy zrobić, by móc kupić działkę na kredyt podpowiada Michał Krajkowski z Domu Kredytowego Notus.

25 maja 2011 na posiedzeniu Komisji Infrastruktury zostało przyjęte sprawozdanie podkomisji zajmującej się rządowym projektem ustawy zmieniającej zasady udzielania kredytów z dopłatami do oprocentowania, w ramach tzw.: programu Rodzina Na Swoim.

Samodzielne dochodzenie swoich należności od kontrahentów jest dla wielu firm nie lada wyzwaniem, stąd coraz częściej banki, korporacje czy spółki telekomunikacyjne przekazują związane z tym obowiązki wyspecjalizowanym firmom zajmującym się zarządzaniem wierzytelnościami.

Niskie stopy procentowe i taniejący kredyt to znaki, pod którymi upłynął rok 2013. Dzięki decyzjom Rady Polityki Pieniężnej kredytobiorcy zaoszczędzili nawet kilkaset złotych miesięcznie. Równie niskiego oprocentowania możemy spodziewać się w nadchodzącym 2014 roku.

Proces legislacyjny dokonujący zmiany w funkcjonowaniu podatku od towarów i usług zmienia się bardzo dynamicznie. Rząd od pierwszych miesięcy 2011 zapowiadał liczne zmiany.

Zbliża się zima, a wraz z nią święta i rosnąca lista wydatków. Jak zadbać o domowe finanse, aby uchronić domowy budżet od zapaści oraz czy opłaca się zaciągnięcie kredytu w świątecznej promocji radzą eksperci Związku Firm Doradztwa Finansowego.

W życiu większości księgowych jesień to nie tylko czas szarlotki i dyniowych przetworów, to także okres, w którym rozpoczyna się przygotowanie do zamknięcia roku finansowego. Jeśli rok finansowy firmy kończy się 31 grudnia, warto zapoznać się z listą czynności, które należy wykonać w kontekście zamknięcia roku.

Po złożeniu wniosku o kredyt hipoteczny następuje niecierpliwe oczekiwanie na decyzję i… nierzadko odmowa. Bank nie ma obowiązku informować, dlaczego zdecydował się odrzucić wniosek kredytowy. Jednak jest kilka czynników, które mogą negatywnie wpływać na decyzję instytucji kredytującej. Warto je znać, aby zaoszczędzić sobie rozczarowań i zastanowić się, jak poprawić zdolność kredytową.

Rok 2012 upłynął pod znakiem zaostrzania polityki banków wobec kredytobiorców i spadających cen mieszkań. Ostatecznie zakończył się również program dopłat do kredytów „Rodzina na Swoim”, który wielu Polakom umożliwił zakup pierwszego, własnego M. Na kolejne wsparcie od rządu będziemy musieli jeszcze zaczekać, bowiem start „Mieszkania dla Młodych”, który ma zastąpić RnS planowany jest dopiero w 2014 roku.

Przedstawione dziś dane dotyczące marcowej aktywności sektora przemysłowego Chin, Niemiec, Stanów Zjednoczonych i Polski okazały się być nieco lepsze niż sądzono, a te dotyczące Eurolandu pokryły się ze średnią prognoz.

Wraz z końcem roku piętrzą się wydatki – drożeją rachunki za prąd i ogrzewanie, rosną ceny żywności, wydajemy także więcej z okazji świąt oraz Sylwestra.

Zdarzają się sytuacje, iż osoby w podeszłym wieku chcą „podzielić” zgromadzony majątek jeszcze za życia, by tym samym uniknąć ewentualnych sporów pomiędzy spadkobiercami.

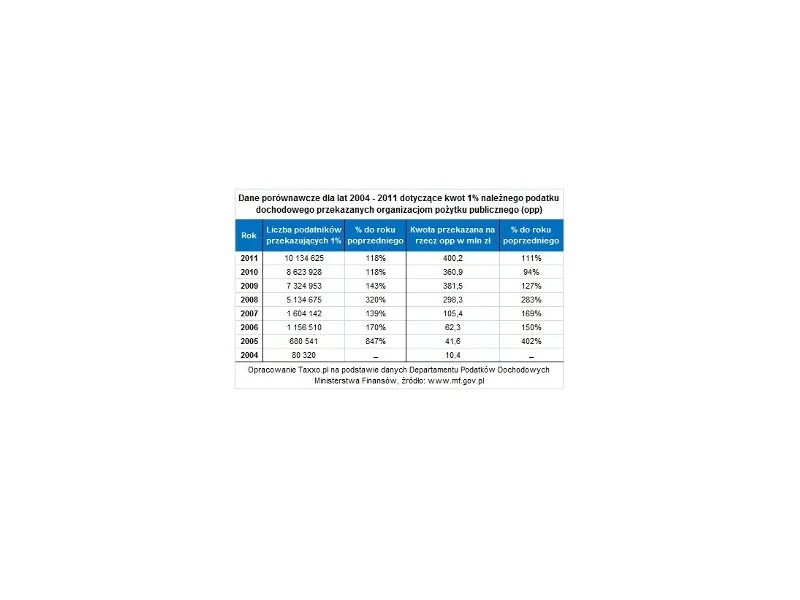

W 2011 roku łączna kwota z 1% podatku przekazanego na rzecz organizacji pożytku publicznego wyniosła 400,2 mln zł.

Z obowiązkiem zapłaty podatku dochodowego mamy do czynienia wówczas, gdy sprzedajemy mieszkanie przed upływem pięciu lat kalendarzowych od nabycia (pięciu lat, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie). W pozostałych przypadkach, obowiązek zapłaty podatku dochodowego przy sprzedaży mieszkania nie występuje i to jest najprostsza zasada, jaka wiąże się z zagadnieniem podatku dochodowego przy sprzedaży mieszkania.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.