Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W II kwartale 2023 r. upadłość konsumencką ogłosiło 5,2 tys. osób, czyli niewiele mniej niż w rekordowym I kwartale (5,3 tys.)[1]. Są one winne wierzycielom 147,4 mln zł[2]. Wedle szacunków do końca roku liczba upadłości może przekroczyć 20 tys.[3]! Blisko połowa (48%) bankrutów widniała w bazach Krajowego Rejestru Długów na dwa lata przed upadłością!

Długo oczekiwane wakacje kredytowe stały się faktem. Od 29 lipca 2022 roku klienci mogą składać wnioski do banków o zawieszenie spłaty kredytu hipotecznego. Czy każdy kredytobiorca powinien skorzystać z tej opcji? Czy zawsze jest to korzystne rozwiązanie? Odpowiadamy na najważniejsze pytania związane z wakacjami kredytowymi.

Z końcem lipca weszła w życie ustawa wprowadzająca tzw. wakacje kredytowe. Już na etapie ścieżki legislacyjnej budziła ona wiele kontrowersji. Finalnie jej forma jest dość ogólna. Podane są minimalne wymagania, jakie należy spełnić, aby skorzystać z wakacji kredytowych. Wśród założeń znalazły się zapisy mówiące o tym, że:

Zawieszenie płatności rat kredytu, czyli tzw. „wakacje kredytowe”, dla wielu gospodarstw domowych i przedsiębiorców w obecnej sytuacji pandemii koronawirusa może być szansą na przetrwanie w dobrej kondycji finansowej. Co należy wiedzieć o wakacjach kredytowych i jak z głową rozmawiać z bankiem czy instytucją finansową o odroczeniu spłaty rat?

Przez Ministerstwo Finansów przygotowane zostały nowe wzory deklaracji VAT, dostosowane do wprowadzanego od 1 lipca 2018 r. mechanizmu podzielonej płatności (split payment).

Obowiązek podzielonej płatności może za sprawą decyzji Ministerstwa Finansów stać się w niedalekiej przyszłości koniecznością, skutki czego boleśnie odczują podmioty rozliczające się za pomocą systemu odwróconego VAT-u i solidarnej odpowiedzialności.

W 2021 r. przychody branży hazardowej w Polsce wzrosły o 52,5%. Najbardziej uderzający jest wzrost przychodów z gier kasynowych online, który wynosi aż blisko 109%.

Duże technologiczne koncerny i małe start-upy nieustannie pracują nad rozwijaniem rozwiązań, które mają nam ułatwić życie. Za pomocą kilku kliknięć możemy zamówić zakupy, które w kilka dni trafią do nas z drugiego końca świata. Nasze smartfony są coraz „mądrzejsze”. Stają się naszymi osobistymi centrami dowodzenia – pozwalają na prowadzenie biznesu „bez wychodzenia z domu”.

Firma Intrum po raz kolejny publikuje Barometr Dobrobytu Finansowego[1], który analizuje, jak europejscy konsumenci radzą sobie z odpowiedzialnym prowadzeniem budżetu domowego, terminowym opłacaniem rachunków i czy są w stanie regularnie oszczędzać.

Zakładasz lub planujesz założyć własną działalność gospodarczą ale nie wiesz na jakie biuro rachunkowe się zdecydować?…. nie przejmuj się bo to całkowicie standardowy dylemat przedsiębiorcy.

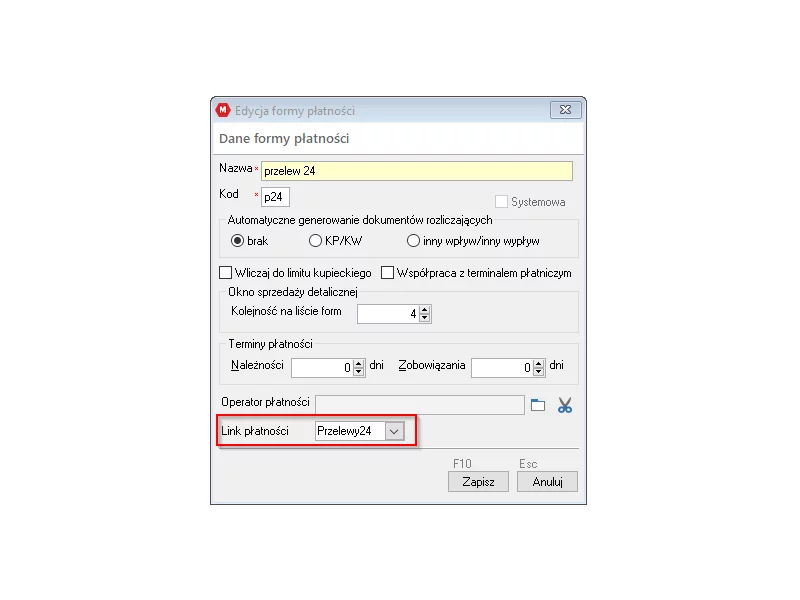

W systemie magazynowo handlowym WAPRO Mag udostępniono integrację z usługą Przelewy 24. Funkcja pozwala użytkownikom systemu do fakturowania WAPRO Mag na przygotowanie linków szybkich płatności oraz umieszczanie ich na wydrukach dokumentów jako link lub kod QR. Kod QR może być zeskanowany na aplikacji mobilnej w telefonie i użytkownik zostanie przeniesiony na stronę płatności banków.

W dzisiejszych czasach mało kto nie ma własnego konta bankowego. Większość z instytucji oferuje konta internetowe, które mają wiele zalet, np. łatwy wgląd w wysokość zgromadzonych na nich środków. Poza wygodą banki kuszą nas dodatkowymi „gratisami”, które możemy dostać otwierając rachunek on-line.

W Polsce jest obecnie aż 2,66[1] mln osób, które nie radzą sobie ze spłatą zaciągniętych długów, a ich zaległości wynoszą łącznie aż 72,5 mld zł[2]. Te dane mogą przerażać.

Odpoczynek bez zadłużania się dla niektórych konsumentów już wcześniej był wyzwaniem, ale w tym roku jest jeszcze trudniej. Chociaż według danych Głównego Urzędu Statystycznego inflacja w czerwcu wyniosła 11,5% i była niższa w porównaniu do zeszłorocznej z tego samego okresu, to i tak wysokie ceny potrafią dać w kość Polakom.

Inflacja sięgająca w marcu poziomu 10,9 proc.[1], kolejne podwyżki stóp procentowych, niepewna sytuacja ekonomiczna związana z wojną w Ukrainie… To wszystko sprawia, że na rynku kredytowym obserwujemy dynamiczne zmiany dotyczące wzrostu kosztów kredytów hipotecznych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.