Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Walentynki, święto miłości i romantyzmu, często kojarzone są z wydatkami na drogie prezenty, romantyczne kolacje w restauracjach, czy wypady na weekend. Nierzadko prezentem chcemy zaimponować drugiej połówce, ale czy umiemy robić to w sposób odpowiedzialny, bez pogarszania sytuacji finansowej?

Jak przekazało Ministerstwo Rodziny, Pracy i Polityki Społecznej, stopa bezrobocia rejestrowanego w kwietniu br. w naszym kraju wzrosła do poziomu 5,7 proc. i będzie dalej rosnąć.

W ramach obowiązku rozliczeń PIT za rok 2023, podatnicy w Polsce stają przed możliwością skorzystania z różnorodnych ulg, które mogą znacząco zmniejszyć ich należności wobec państwa. Z danych Ministerstwa Finansów wynika, że w roku 2022 z odliczeń skorzystało ponad 8,7 miliona podatników, oszczędzając łącznie niemal 14 mld zł.

Galopujące podwyżki cen sprawiają, że codzienne zakupy stają się niebezpieczne dla naszych portfeli niczym wyprawa do dżungli, w której czyha wiele niespodzianek, a jedną z najbardziej zjadliwych jest greedflacja. Chociaż, jak wynika z Raportu Intrum „European Consumer Payment Report 2023”, praktykę tę zdecydowanie potępia aż 67% ankietowanych Europejczyków, wiele firm stawia chwilowe zyski ponad reputację i relacje z klientami. W Światowym Dniu Praw Konsumenta postanowiliśmy sprawdzić, na ile prawo chroni konsumentów przed tego typu nieuczciwymi praktykami cenowymi i jakimi metodami mogą zadbać oni o swoje interesy.

Jak wynika z raportu Intrum ”European Payment Report 2023”, inflacja zmusiła biznesy w naszym kraju do odłożenia „na półkę” planów dotyczących rozwoju i skupienia się na zadbaniu o większą efektywność kosztową (58%). Jednak przedsiębiorcy mogą „zaniedbać” myślenie o dalszym wzroście, ale nie powinni pomijać wdrażania działań związanych ze zrównoważonym rozwojem, z dbaniem o środowisko w pierwszej kolejności.

Estoński CIT to alternatywna forma rozliczenia z urzędem skarbowym z tytułu podatku dochodowego

Dzień Babci i Dziadka daje pretekst, by pochylić się nad sytuacją finansową polskich seniorów. Mamy przed oczami obraz starszej osoby, której z powodu niskiej emerytury czy renty nie stać na leki i musi pożyczać pieniądze, by zapłacić rachunki?

Blisko 22% Polaków nie ma żadnych oszczędności. Ponad 24% posiada mniej niż 5 tys. zł. Wielu nie ma środków na niespodziewane wydatki, a zarządzanie budżetem domowym przychodzi im z niemałym trudem. Muszą podołać bieżącym kosztom utrzymania, a z drugiej strony przygotować się na niecodzienne koszty związane z naprawą auta, chorobą czy koniecznością wymiany urządzenia domowego.

Dynamicznie zmieniający się rynek wymaga wprowadzania przez podmioty wykonujące działalność bankową odpowiednio dostosowanej strategii w ramach wykonywanej działalności.

Miało być bezpieczniej, klarowniej i oczywiście z obopólną korzyścią dla przedsiębiorców i ich klientów. Jedni widzieli w RODO receptę na bolączki obywateli umęczonych nagminnym wykorzystywaniem danych osobowych, inni dopatrywali się w rozporządzeniu uregulowania zasad współpracy z obecnymi i potencjalnymi kontrahentami.

Dyrektywa BRR (Bank Recovery & Resolution) została implementowana Ustawą o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji.

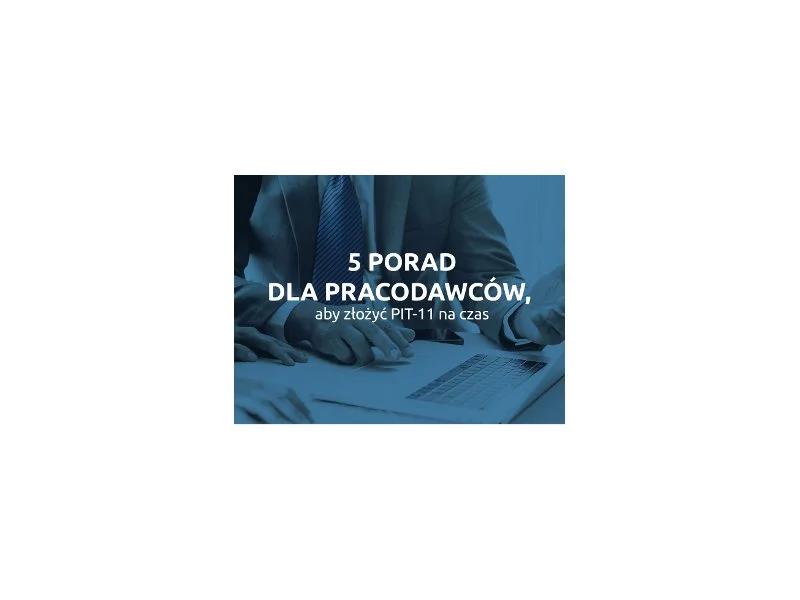

W świetle najnowszych przepisów pracodawcom pozostały jedynie 3 tygodnie na złożenie do urzędu skarbowego PIT-11. Co zrobić, aby szybko i bez problemu zdążyć na czas? Oto 5 porad, które pomogą się zorganizować i wyeliminować najczęstsze błędy, popełniane przy dopełnianiu obowiązków podatkowych.

Dla tych wszystkich, którzy marzą o posiadaniu własnych „czterech kątów”, dobra wiadomość! Już z początkiem lipca 2023 r. będzie można oszczędzać na cele mieszkaniowe na Koncie Mieszkaniowym.

Eksperci ze świata finansów i media, szczególnie teraz w oczekiwaniu na tzw. czwartą falę pandemii, nie zajmują się analizowaniem pozytywnych skutków korona-kryzysu. Paradoksalnie, ich lista nie jest tak krótka, jakby się mogło wydawać sceptykom. Zdecydowanie na jej szczycie znajduje zwiększenie świadomości konsumentów w kwestii oszczędzania.

Galopująca inflacja, rekordowo wysokie stopy procentowe, a także nowe zasady wyliczania zdolności kredytowej przez banki „nakazane” przez KNF skutecznie ograniczyły dostępność kredytów hipotecznych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.