Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Raport KPMG w Polsce pt. „Roczne zeznania podatkowe Polaków PIT 2020”

Ustawa wprowadzająca minimalny podatek CIT opublikowana została 23.11.2021 r. w Dzienniku Ustaw. W założeniu ma uniemożliwić unikanie opodatkowania przez duże, zagraniczne firmy. Może stać się jednak dodatkowym obciążeniem dla polskich przedsiębiorców na stracie i spółek użyteczności publicznej – bez względu na ich wielkość.

Coraz więcej polskich firm współpracuje na stałe z zagranicznymi kontrahentami. Ci drudzy decydują się na opłacanie ciążących na nich zobowiązań finansowych w walucie swojego kraju lub w euro, albo w dolarach. Obowiązujące przepisy wymuszają na wystawcach faktury konieczność przeliczenia kwoty na walutę krajową.

Obecna administracja otwarcie przyznaje, że nie ma najmniejszych szans na zwiększenie kwoty wolnej od podatku dochodowego, a o jego likwidacji nawet nie ma mowy. Jednocześnie rząd nie radzi sobie z procesem emigracji, nie tylko indywidualnej, ale także biznesowej.

Szkolenie ma na celu przedstawienie kluczowych zasad związanych z rozliczeniami międzynarodowymi w aspekcie podatków dochodowych oraz praktycznych aspektów w zakresie poboru tzw. podatku u źródła, w tym w aspekcie najnowszych podejść organów podatkowych, planowanych zmian oraz wniosków z Konwencji MLI.

Z danych międzynarodowej firmy doradztwa personalnego Michale Page wynika, że w ciągu ostatnich 6 miesięcy, co 4 rekrutacja prowadzona na stanowisko menedżerskie średniego i wyższego szczebla nie zakończyła się w zakładanym terminie ze względu na przyjęcie przez wybranego kandydata kontroferty od dotychczasowego pracodawcy. Jakie konsekwencje niesie za sobą taka sytuacja?

Producenci SaldeoSMART, programu wspierającego pracę księgowych i biur rachunkowych, zintegrowali już swoje rozwiązanie z Krajowym Systemem e-Faktur. Nowa funkcjonalność została 24 maja udostępniona testowo 200 klientom. Niebawem będą z niej mogli korzystać wszyscy użytkownicy systemu.

Mamy zaszczyt zaprosić Państwa na szkolenie pt. Opodatkowanie akcyzą wyrobów węglowych w 2013r. po nowelizacji ustawy o podatku akcyzowym, które odbędzie się 26 września 2013 roku w Golden Floor Plaza, Budynek Millenium Plaza, Al. Jerozolimskie 123 A, Warszawa.

1 lipca 2018 znowelizowana ustawa o podatku VAT wprowadziła mechanizm podzielonej płatności (split payment). Ma on charakter dobrowolny, a o jego stosowaniu decyduje nabywca, czyli płatnik. Mechanizm polega na tym, że z płaconej wartości brutto faktury VAT, która wpływa na konto sprzedawcy, bank automatycznie pobiera kwotę podatku od towarów i usług na osobny rachunek VAT, powiązany z rachunkiem rozliczeniowym.

Polski Ład wprowadza podatek, którego celem jest ukrócenie przerzucania kosztów bezpośrednich lub pośrednich na powiązane podmioty. Podpisana przez prezydenta ustawa ma zapobiec agresywnej optymalizacji podatkowej polegającej na unikaniu płacenia podatków w Polsce przez transfer dochodów do podmiotów zarejestrowanych w innych państwach.

Coraz mniej czasu pozostało tym przedsiębiorcom, którzy chcieliby dokonać zmiany w sposobie rozliczania się z fiskusem. Do kiedy możliwa jest zmiana formy opodatkowania?

Od stycznia 2015 r. możemy wysyłać więcej PIT-ów przez internet bez konieczności posiadania podpisu elektronicznego. Ponadto niektórzy płatnicy mają od tego roku obowiązek przesyłania informacji podatkowych i rocznych obliczeń podatku drogą internetową.

Obecnie różnego rodzaju usługi o charakterze outsourcingowym stają się coraz popularniejszym rozwiązaniem propagowanym zarówno przez rodzimych, jak i zagranicznych przedsiębiorców. Wynika to przede wszystkim z tego, że jest to na ten moment zdecydowanie najbardziej dogodne, a także co najważniejsze korzystne pod względem finansowym narzędzie tego typu.

Ewolucja systemów podatkowych na całym świecie zmierza w kierunku coraz większego nacisku na rozwiązania elektronicznego generowania, wymiany i przesyłania dokumentów podatkowych.

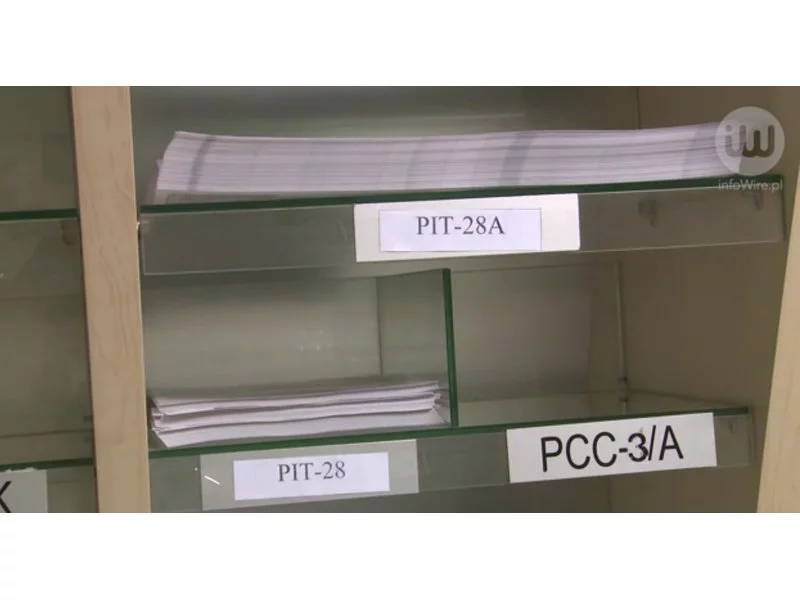

Rozpoczął się sezon składania oświadczeń podatkowych. Warto zapoznać się z obowiązującymi terminami, by uniknąć pośpiechu przy wypełnianiu urzędowych, często skomplikowanych druków.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.