Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pogarszające się nastroje Amerykanów, z których aż 45% uważa, że gospodarka zmierza w złym kierunku, nie przeszkadzają w podtrzymaniu dobrych nastrojów na tamtejszym rynku akcji. Miesiąc wcześniej pesymistyczne oceny perspektyw gospodarczych wyrażało 36% Amerykanów. Ostatni odczyt cotygodniowego Bloomberg Consumer Comfort Indeks przyniósł przy tym najsłabszy wynik od stycznia.

Wczorajsze nocne głosowanie nad wnioskiem o wotum zaufania dla zrekonstruowanego greckiego rządu zakończyło się sukcesem Jeoriosa Papandreu i tym samym otworzyło drogę do uchwalenia tak potrzebnych temu krajowi oraz wymaganych do otrzymania przez niego kolejnej transzy pomocowej reform. Za zagłosowało wszystkich 155 deputowanych partii PASOK, a przeciw było 143 parlamentarzystów.

Pierwsza część piątkowej sesji upłynęła pod hasłem spadków. W regionie Azji i Pacyfiku po wyłączeniu świętującej dziś Japonii, ceny akcji zniżkowały średnio o 0,5% (indeks MSCI AC Asia Pacific ex Japan), a o godz. 10:35 paneuropejski indeks STOXX Europe 600 handlowany był na 0,03% minusie. W tym samym czasie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, szedł w dół już jednak w bardziej widocznym stopniu, bo o 0,51%.

Po wczorajszej fatalnej i bardzo nerwowej sesji, dziś nastroje na globalnych rynkach akcyjnych są już wyraźnie lepsze. Indeks MSCI Asia Pacific środowy handel kończył na ok. 0,6% plusie, a o godz. 9:21 paneuropejski indeks STOXX Europe 600 rósł o 0,37%. W tym samym czasie najszerszy wskaźnik GPW, czyli WIG, zwyżkował o 0,43%, a kontrakty terminowe na amerykański indeks S&P500 szły w górę o 0,42%.

Wtorkowa sesja w regionie Azji i Pacyfiku przyniosła znaczną przecenę akcji. Indeks MSCI Asia Pacific spadł o ok. 1,4%, co było jego najmocniejszym tąpnięciem od prawie miesiąca. Na sporym minusie rozpoczął się także dzisiejszy handel na Starym Kontynencie. O godz. 9:49 paneuropejski indeks STOXX Europe 600 zniżkował o 0,64%, a w tym samym czasie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, szedł w dół o 0,56%, a ten obrazujący zachowanie największych i najbardziej płynnych spółek GPW, czyli WIG20, obniżał się o 0,70% do poziomu 2888,13 pkt.

Raport KPMG „Polski system podatkowy w ocenie uczestników V Kongresu Podatków i Rachunkowości KPMG”

W czwartek wartość głównych indeksów GPW wyraźnie wzrosła, odbijając się tym samym po niewielkim środowym spadku.

W środę po jednodniowej przerwie na GPW znów zagościły spadki. Od samego początku sesji handel na szerokim rynku warszawskiego parkietu odbywał się pod kreską.

Czerwcowa decyzja banku centralnego Szwajcarii nie wniosła nowych elementów do prowadzonej przez niego polityki monetarnej.

Choć początek czwartkowej sesji na GPW miał nerwowy przebieg, a samo jej otwarcie nastąpiło na lekkim minusie (WIG -0,14%, a WIG20 -0,09%), to w kolejnych godzinach handlu przewagę na warszawskim parkiecie zdobyli kupujący akcje.

Pierwsza część piątkowej sesji była udana dla warszawskiego parkietu. Główne indeksy na GPW wyraźnie rosły (WIG20 nawet o 1,37%), podążając w ślad za swoimi zachodnimi odpowiednikami i odreagowując w ten sposób środowo-czwartkowe spadki.

Wtorkowa sesja przyniosła kolejny wyraźny spadek cen: akcji na warszawskim parkiecie oraz polskiej waluty.

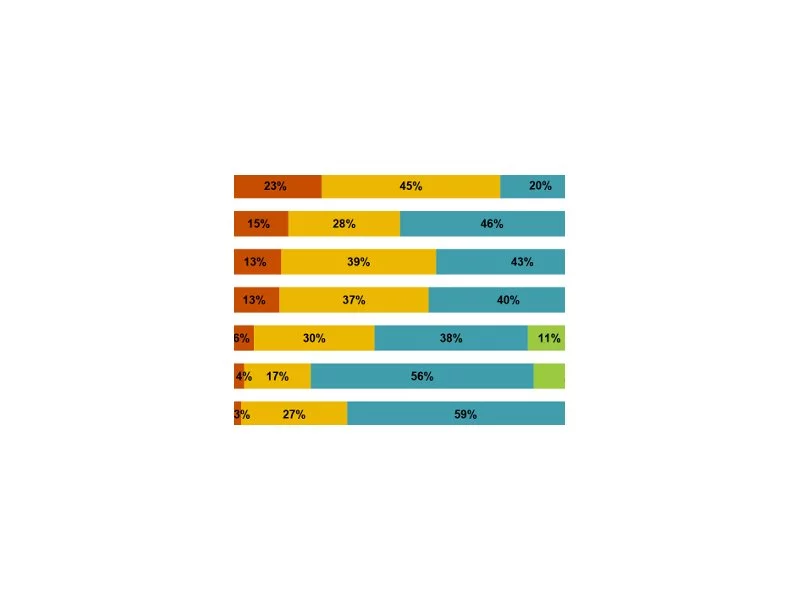

Codziennie powstaje wiele elektronicznych narzędzi, ułatwiających nasze funkcjonowanie czy prowadzenie firmy. Wydawałoby się, że e-Faktury są w awangardzie, jednak jak pokazują badania aż 85 proc. Polaków wciąż otrzymuje papierowe dokumenty. Jak ich przekonać do zmiany przyzwyczajeń?

Środa była drugim dniem spadku cen akcji na warszawskiej giełdzie, tym razem jednak już bardzo wyraźnych, a nie tylko kosmetycznych jak dzień wcześniej, kiedy to indeksy WIG i WIG20 zniżkowały odpowiednio o: 0,06% i 0,10%.

Dzisiejsze doniesienia z Polski dotyczące sprzedaży detalicznej okazały się być lepsze niż oczekiwano i w połączniu z tymi także pozytywnie zaskakującymi z Niemiec o nastrojach gospodarczych zadecydowały o dobrym otwarciu nowego tygodnia handlu zarówno na GPW, jak i na złotym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.