Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W 2023 roku miesięczny rachunek za prąd dla gospodarstwa domowego zużywającego 2000 kWh rocznie w taryfie G11 to koszt około 164 zł. W porównaniu z poprzednim rokiem jest to aż 24% wzrost. Co więcej, analitycy prognozują, że w 2024 roku będziemy musieli liczyć się ze znaczącą podwyżką opłat za prąd. Jak już teraz przygotować swój domowy budżet na te wydatki, a przy tym ograniczyć bieżące koszty? W kolejnym materiale Intrum z cyklu „Ogarniam Finanse” podpowiadamy, jak skutecznie zminimalizować wydatki energię oraz ogrzewanie. A okazuje się, że rozwiązań mamy całkiem sporo.

Kupując dom można wynegocjować korzystniejsze warunki w banku, niż przy zakupie mieszkania

Podróż służbowa pracownika jest związana z określonymi kosztami. Poniżej wskazujemy na wydatki, które musi pokryć w związku z nimi pracodawca oraz limity obowiązujące od 1 stycznia 2023 roku.

Mija 6 lat od uruchomienia SaldeoSMART, aplikacji służącej do wspierania pracy księgowych. Inteligentny system OCR odczytujący m.in. faktury kosztowe, elektroniczny obieg dokumentów czy niemal całkowita likwidacja papierologii to tylko nieliczne z innowacji, których oczekiwał rynek i które usprawniły kontakt między przedstawicielami biznesu a księgowymi.

Pożyczki są zaciągane z tytułu rozmaitych okazji, które przeważnie wiążą się z wydatkami przekraczającymi aktualne możliwości domowego budżetu. Jak zatem wygląda podejście Polaków do planowania wydatków?

Może się wydawać, że osoby młode, należące do pokolenia Z, żyją chwilą i bez zastanowienia zaciągają zobowiązania na rzeczy, które nie są im niezbędne do życia, przez co często popadają w finansowe tarapaty. Z drugiej strony mamy polskich seniorów, którzy w większości pobierają niskie emerytury. Czy to oni lub generacja Z mają największe długi? Okazuje się, że nie. Raport InfoDług pokazuje, że pokolenie X – 45-54 latków – ma najwyższe średnie zadłużenie na osobę i najwyższą kwotę długów. Najwięcej zadłużonych osób należy do pokolenia Y – mających 35-44 lat. Problemy finansowe osób w tym wieku potwierdzają dane KRD – z 5 tys. zadłużonych, którzy ogłosili upadłość konsumencką w III kwartale 2023 r., największą grupę stanowili ci, którzy mają od 36 do 45 lat.

Z możliwości ubezpieczenia nieruchomości powinni skorzystać wszyscy, niezależnie od tego, czy posiadają własne mieszkanie lub dom, czy też wynajmują je od kogoś innego.

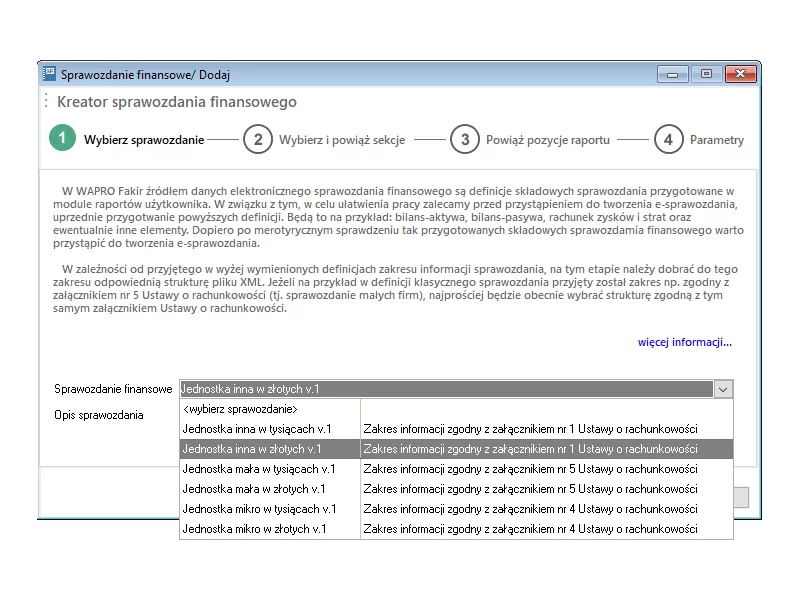

Od wersji 8.40.2 WAPRO Fakir umożliwia tworzenie i zapisywanie sprawozdań finansowych w postaci elektronicznej, to jest w postaci pliku o strukturze logicznej oraz formacie udostępnionym w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych, zgodnie z art. 45 ust. 1g ustawy z dnia 29 września 1994 r. o rachunkowości.

W 8 bankach wymagania dotyczące wkładu własnego są większe, niż wymogi wynikające z Rekomendacji S Komisji Nadzoru Finansowego (KNF). Większym wkładem własnym muszą pochwalić się także osoby uzyskujące dochody z działalności gospodarczej czy kupujące mieszkanie na wynajem.

Pierwsze dwa miesiące 2013 roku przyniosły wzrost udziału Domu Kredytowego Notus w całym rynku kredytów hipotecznych.

Wraz z wprowadzeniem programu Mieszkanie dla Młodych zlikwidowano możliwość odliczenia części podatku VAT na niektóre materiały budowlane. Pozostawiono jednak tę ulgę dla osób młodych, które budują swój pierwszy dom.

Przedsiębiorcy zagraniczni mogą tworzyć przedstawicielstwa z siedzibą na terytorium Rzeczypospolitej Polskie wyłącznie w celu swojej promocji i reklamy.

Kredyt hipoteczny, to produkt, który zaciągamy dziś, aby zaspokoić potrzeby mieszkaniowe swojego „jutra”. Radzimy, jak przygotować się do tej inwestycji życia.

Od 6 lipca br. klienci Domu Maklerskiego BZ WBK mogą korzystać z aplikacji mobilnej Inwestor mobile opracowanej przez Comarch.

Raport KPMG w Polsce pt. „Roczne zeznania podatkowe Polaków PIT 2020”

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.