Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Unikanie sięgania po szybkie (i drogie!) pożyczki. Robienie zakupów w dyskontach. Oszczędzanie na „czarną godzinę”.

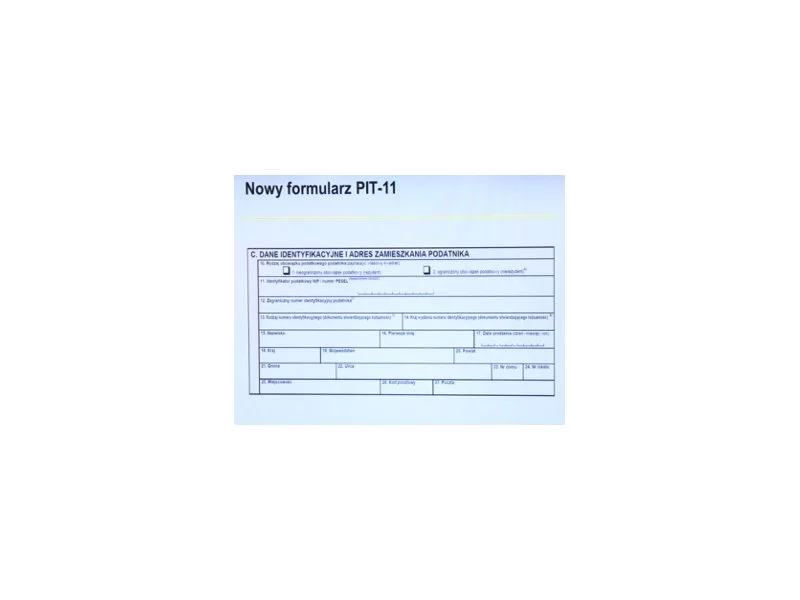

Obowiązek korzystania z Krajowego Systemu e-Faktur wchodzi w życie dopiero w 2024 roku, dlatego wielu księgowych i przedsiębiorców uważa, że ma jeszcze miesiące na wdrożenie w jego funkcjonalność. Tymczasem producenci oprogramowania wspierającego pracę księgowych i biur rachunkowych biją na alarm! Czasu na naukę jest bardzo niewiele i warto już teraz sprawdzić nowy system w praktyce.

Co było do przewidzenia, przedsiębiorstwa w naszym kraju borykają się ze skutkami wysokiej inflacji i stóp procentowych. Jak wynika z najnowszego raportu Intrum ”European Payment Report”, wysokie koszty życia uniemożliwiają konsumentom płacenie rachunków w terminie, co wpływa negatywnie na finanse firm, które poświęcają średnio aż 82 dni w roku, by odzyskać należne im pieniądze! Klienci niepłacący na czas, którzy są problemem już dla 8 na 10 biznesów w Polsce (79%) i wyższe koszty prowadzania działalności sprawiają, że przybywa dłużników również wśród przedsiębiorców. Coraz więcej z nich płaci swoim dostawcom po terminie lub jest zmuszonych sięgać po zewnętrzne finansowanie. Walka rosnącym problemem opóźnionych płatności – to najważniejszy priorytet polskich przedsiębiorców na rok 2023.

Święta jak z reklamy i polskie „zastaw się, a postaw się”? Warto zrezygnować z takiego podejścia, bo szczególnie w tym roku zorganizowanie Bożego Narodzenia na kredyt nie jest dobry pomysłem. Inaczej można obudzić się w Nowy Rok z finansowym kacem i jeszcze większymi problemami. Jak pokazują dane Intrum, wielu konsumentów w naszym kraju nie ma powodu do zadowolenia. 2/3 podaje, że po opłaceniu najważniejszych rachunków zostaje im w portfelu mniej pieniędzy niż rok temu.

Jak wynika z raportu Intrum ”European Payment Report 2023”, inflacja zmusiła biznesy w naszym kraju do odłożenia „na półkę” planów dotyczących rozwoju i skupienia się na zadbaniu o większą efektywność kosztową (58%). Jednak przedsiębiorcy mogą „zaniedbać” myślenie o dalszym wzroście, ale nie powinni pomijać wdrażania działań związanych ze zrównoważonym rozwojem, z dbaniem o środowisko w pierwszej kolejności.

Kredyt hipoteczny zaciągany „we dwoje” to często wybierane rozwiązanie.

Oczekiwana na rynku rekomendacja KNF o liczeniu zdolności kredytowej przy uwzględnieniu wysokości raty kredytu z dopłatą stała się faktem. Warto jednak pamiętać, że na decyzję kredytową w banku ma wpływ nie tylko zdolność kredytowa, ale równie istotna jest weryfikacja wartości nieruchomości.

Tylko w 2023 roku swoją działalność zakończyło prawie 220 000 polskich przedsiębiorstw. Jedną z ważnych przyczyn zamykania firm są problemy z odzyskiwaniem należności za sprzedane towary i usługi, powodujące utratę płynności finansowej. Według raportu Intrum „European Payment Report 2023”, klienci, którzy nie płacą w terminie, są problemem dla blisko 8 na 10 firm.

Do iksów zalicza się osoby, które urodziły się między 1965 a 1980 rokiem. Właśnie ta generacja jest wskazywana jako bardziej pracowita i zdeterminowana w dążeniu do celu. Często są oni skoncentrowani na karierze, a ich motywacją jest awans. Wydawałoby się, że te cechy sprzyjają utrzymaniu finansów w dobrej kondycji. Ale czy tak jest?

Przedsiębiorcy powinni być przygotowani na zmiany, które wejdą w życie od stycznia 2016 r.

Może się wydawać, że osoby młode, należące do pokolenia Z, żyją chwilą i bez zastanowienia zaciągają zobowiązania na rzeczy, które nie są im niezbędne do życia, przez co często popadają w finansowe tarapaty. Z drugiej strony mamy polskich seniorów, którzy w większości pobierają niskie emerytury. Czy to oni lub generacja Z mają największe długi? Okazuje się, że nie. Raport InfoDług pokazuje, że pokolenie X – 45-54 latków – ma najwyższe średnie zadłużenie na osobę i najwyższą kwotę długów. Najwięcej zadłużonych osób należy do pokolenia Y – mających 35-44 lat. Problemy finansowe osób w tym wieku potwierdzają dane KRD – z 5 tys. zadłużonych, którzy ogłosili upadłość konsumencką w III kwartale 2023 r., największą grupę stanowili ci, którzy mają od 36 do 45 lat.

Wydaje się, że kryzys ekonomiczny wywołany pandemią Covid-19 i oszczędzanie nie mogą mieć ze sobą wiele wspólnego. Jednak, jak pokazuje raport Intrum ”European Consumer Payment Report 2021”, 76 proc. konsumentów w naszym kraju regularnie odkłada gotówkę[1], w czym możemy być pozytywnym przykładem dla Południa Europy, dla takich krajów jak Grecja czy Hiszpania. Jednak tylko 35 proc. z nas jest zadowolonych z tego, ile może oszczędzać.

Czy w najbliższych miesiącach więcej osób spełni swoje marzenie o posiadaniu nowego M. na własność? Ma w tym pomóc rządowy program „Pierwsze Mieszkanie”. Składa się z dwóch kluczowych elementów: „Konta Mieszkaniowego” i „Bezpiecznego Kredytu 2%”, z którego będzie można skorzystać już od początku lipca. Jakie są jego główne założenia? Kto może skorzystać z dopłat i zaciągnąć kredyt mieszkaniowy na preferencyjnych warunkach? Na czym one polegają w praktyce? Odpowiadają eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

Sztuczna inteligencja i innowacje płatnicze przekształcają krajobraz biznesowy, a polskie firmy stają przed wyzwaniem adaptacji do szybko zmieniającej się rzeczywistości. Jak ujawnia najnowszy raport Intrum – European Payment Report 2024 – aż 93% przedsiębiorstw w Polsce testuje rozwiązania AI w ograniczonym zakresie, lecz do tej pory tylko 3% zdecydowało się na jej pełne wdrożenie. Skąd tak niewielki odsetek?

II Ogólnopolska Konferencja Księgowych, Biur Rachunkowych i Przedsiębiorców, to kontynuacja działań wspierających dialog, wymianę doświadczeń, budowanie relacji oraz przekazywanie wiedzy z zakresu usług księgowych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.