Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dzięki rozwojowi medycy i techniki żyjemy coraz dłużej. Ma to wpływ na demografię – Europa bardzo szybko się starzeje, a Polska nie jest w tym przypadku wyjątkiem.

Jak wynika z raportu Intrum ”European Payment Report 2023”, inflacja zmusiła biznesy w naszym kraju do odłożenia „na półkę” planów dotyczących rozwoju i skupienia się na zadbaniu o większą efektywność kosztową (58%). Jednak przedsiębiorcy mogą „zaniedbać” myślenie o dalszym wzroście, ale nie powinni pomijać wdrażania działań związanych ze zrównoważonym rozwojem, z dbaniem o środowisko w pierwszej kolejności.

O pieniądzach nie rozmawia się w towarzystwie, a długi to temat wstydliwy. Niestety, takie przekonania ciągle pokutują w naszym społeczeństwie.

Wydatki na oprogramowanie dla firm stale rosną. Analitycy Gartnera twierdzą, że w 2022 roku światowe nakłady na IT zwiększą się o 4 proc. wobec 2021 r. i wyniosą, bagatela, 4,43 biliona dolarów! Wysoka inflacja ma znaczący wpływ na rosnące koszty oprogramowania i usług informatycznych.

Z „Barometru Dobrobytu Finansowego 2022” opublikowanego przez Intrum wynika, że Polska zajmuje 4. miejsce od końca (!) w rankingu, który analizuje bezpieczeństwo finansowe konsumentów w 24 krajach Europy, pozwalające zaspokoić potrzeby związane z codziennymi wydatkami oraz kontrolować finanse osobiste – czyli financial wellbeing właśnie.

Firmy księgowe – które mają dostęp do wrażliwych informacji finansowych i innych danych osobowych klientów – są dziś jednym z głównych celów cyberprzestępców. Księgowi, pracując online narażeni są na różne typy takich ataków, dlatego powinni być wyjątkowo wyczuleni m.in. na oszustwa typu phishing czy vishing. Czy jest szansa, aby się przed nimi obronić? Tak – konieczna jest świadomość zagrożeń i nieustanna edukacja.

Jak wynika z raportu European Consumer Payment Report 2019, Polska zajmuje jedno z ostatnich miejsc w rankingu, jakim jest Barometr Dobrobytu Finansowego Intrum.

Jak wygląda stan naszych finansów po wielu miesiącach funkcjonowania w rzeczywistości, która została zdominowana przez rekordowo wysoką inflację i równie wysokie stopy procentowe? Odpowiedzi dostarcza raport Intrum – ”European Consumer Payment Report 2023”. Tylko 26% ankietowanych konsumentów przyznaje, że te zjawiska nie wpłynęły negatywnie na ich finanse. Co 4. osoba w naszym kraju w ciągu ostatnich 6. miesięcy musiała sięgnąć po kredyt czy pożyczkę, by zdobyć środki bieżące rachunki i najpotrzebniejsze wydatki. 32% konsumentów regularnie spóźnia się opłatami. Czy się tego wstydzimy i robimy sobie wyrzuty sumienia? Coraz rzadziej. Chociaż jesteśmy świadomi faktu, że nowy kryzys finansowy dotknął również firmy i podwyżki cen, są oczywiste, to jednak coraz więcej konsumentów uważa, że przedsiębiorcy wykorzystują tę sytuację, by zadbać o swoje zyski. Konsumenci sprzeciwiają się ‘greedflacji’ i dają to odczuć firmom.

Z ankiet przeprowadzonych przez największe polskie ośrodki badań społecznych wynika, że pożyczamy coraz więcej i coraz częściej. Chodzi tu przede wszystkim o niewielkie pożyczki konsumpcyjne, kredyty samochodowe czy korzystanie z kart kredytowych.

Nadeszły upragnione wakacje. Tysiące Polaków wypoczywają nad polskim morzem, w górach lub za granicą, korzystając z tego, że znowu możemy swobodnie się przemieszczać, a życie wraca do normalności po pandemii. Płacimy za to wysoką cenę i dosłownie, bo koszty zorganizowania letniego urlopu w porównaniu do ubiegłego sezonu, w zależności od destynacji i wybranego komfortu, wzrosły nawet o 70 proc.[1].

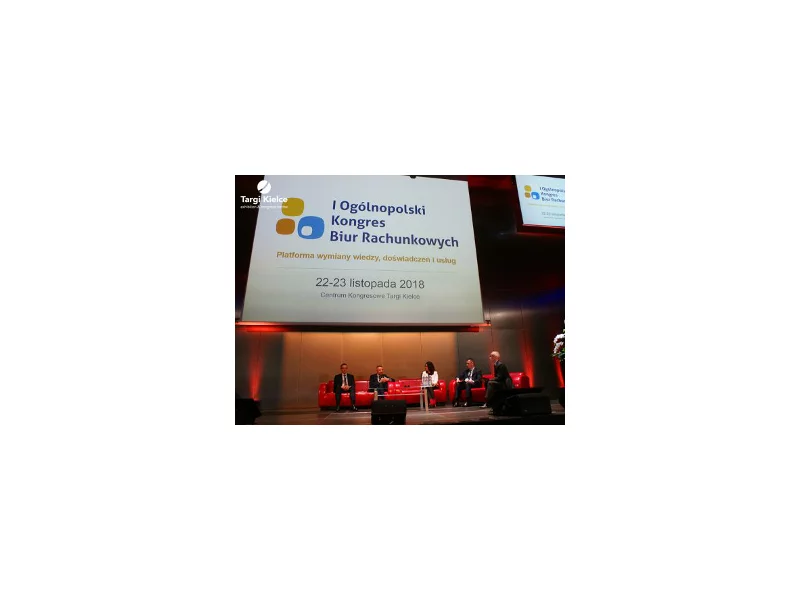

Ponad 300 uczestników, 50 prelegentów, wykłady i panele warsztatowe – tak w skrócie można podsumować pierwszy Ogólnopolski Kongres Biur Rachunkowych – wydarzenie debiutujące w Targach Kielce.

Właśnie postanowiłeś, że złożysz wniosek o kredyt hipoteczny i zrealizujesz swoje marzenie o posiadaniu „czterech kątów” na własność. Brawo! Masz za sobą podjęcie jednej z trudniejszych decyzji w życiu. Jednak zanim bank przyzna Ci środki, powinieneś uzbroić się w wiedzę, która jest potrzebna przyszłemu kredytobiorcy.

Jak wynika z raportu Intrum, "European Consumer Payment Report 2022”, osoby posiadające odpowiedni poziom edukacji finansowej, są lepiej przygotowane do zarządzania swoimi pieniędzmi, są w stanie oszczędzać i mają znaczną przewagę nad konsumentami, którzy mają ograniczoną znajomość kwestii dotyczących „małej ekonomii”.

Przypominamy, że od 1 stycznia 2020 roku weszło w życie rozporządzenie Ministra Finansów w sprawie wzoru zawiadomienia o zapłacie należności na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa w art. 96b ust. 1 ustawy o VAT (tzw. ZAW-NR).

Z badań wynika, że ponad połowa Polaków, bo aż 61,4% nie pożycza pieniędzy rodzinie ani znajomym[1]. Skąd ten brak zaufania do bliskich, jeśli chodzi o finanse? Odpowiedź może kryć się w tym, że niemal co 4. udzielający takiej pożyczki (23%), wskazuje, że musi czekać na swoje pieniądze jeszcze długo po ustalonym terminie. „Boimy się” też „wymówek”: tłumaczenia się pożyczkobiorcy jego/jej trudną sytuacją finansową (43,4%) czy kłopotami rodzinnymi (20,5%). Dodatkowo ponad 19% osób, które pożyczają od krewnych, w ogóle nie czuje potrzeby usprawiedliwienia się i podania powodu opóźnienia zwrotu środków.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.