Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Od stycznia 2017 roku szykują się kolejne zmiany w warunkach uzyskania kredytów hipotecznych. Tym razem wzrośnie stawka wkładu własnego. Od nowego roku będzie wynosiła ona 20% wartości całego mieszkania.

Podobnie jak ceny mieszkań spada dostępność pożyczek hipotecznych. Wyczekiwanie na dalsze obniżki stawek deweloperskich może okazać się zbyt kosztowne, bo kredyty stają się coraz droższe.

Obecnie na rynku istnieje wiele metod na pomnażanie pieniędzy. Jednakże nie każda z nich jest skuteczna.

W 2023 roku liczba kredytobiorców wyniosła 14,7 mln. Spośród wszystkich zaciągniętych przez nich kredytów aż 449,4 mld zł stanowiły kredyty hipoteczne. Tylko we wrześniu 2023 roku udzielono aż 18,1 tysięcy kredytów mieszkaniowych, a ich wartość stanowiła ponad 7 mld zł.

Według GUS średnie wynagrodzenie w lipcu wynosiło aż 4 291 zł brutto. Trzeba jednak dodać, że ta kwota jest zawyżona w stosunku do rzeczywistych zarobków większości Polaków.

Utrudniony dostęp do kredytów sprawia, że deweloperzy proponują coraz bardziej wyszukane promocje

22,1 faktury wystawiały średnio w III kw. 2023 mikro, małe i średnie firmy korzystające z platformy faktura.pl służącej do fakturowania i księgowania dokumentów on-line. Liczba faktur była wyższa niż na początku roku (21,1 w pierwszym kwartale). Przede wszystkim była wyraźnie większa niż w 3. kwartale 2022 (19,6). Może to oznaczać, że gospodarka ma się lepiej, przedsiębiorcy mają więcej zamówień, za które wystawiają więcej faktur.

W roku 2012, według ekspertów Związku Firm Doradztwa Finansowego (ZFDF), ceny mieszkań w największych polskich miastach będą spadać.

Z raportu Intrum European Consumer Payment Report 2023 wynika, że wzrost kosztów utrzymania spowodował, że polscy konsumenci są w najgorszej sytuacji finansowej od lat. 64% ankietowanych twierdzi, że po opłaceniu podstawowych wydatków ma do dyspozycji mniej pieniędzy niż rok wcześniej, a 61% ankietowanych musi ograniczać codzienne wydatki. Aby stawić czoła rosnącym kosztom utrzymania Polacy poszukują dodatkowych źródeł zarobków. Aż 40% Polaków zatrudnionych na etacie podejmuje dodatkową pracę, z czego cztery na dziesięć osób poświęca na dorabianie ponad 10 godzin tygodniowo[1].

8 marca obchodzimy Dzień Kobiet. Z tej okazji przyjrzeliśmy się, jak wygląda sytuacja finansowa płci pięknej w Polsce. Często spotykanym mitem jest to, że kobiety są bardziej rozrzutne i łatwiej popadają w zadłużenie. Tymczasem z danych Intrum wynika, że niechlubne pierwsze miejsce wśród osób z zaległościami zajmują mężczyźni, którzy stanowią 64 procent tej grupy. Średnia wartość przeterminowanych zobowiązań w przypadku kobiet jest o ponad 1500 zł niższa niż u panów. Ponadto na sytuację finansową kobiet w Polsce wpływa wiele czynników. Wśród nich są między innymi: samotne macierzyństwo, przebieg kariery zawodowej, a nawet przemoc ekonomiczna, która jak się okazuje może dotyczyć nawet 77 proc. kobiet dotkniętych przemocą w rodzinie.

Kredyt na mieszkanie z rynku wtórnego jest najbardziej popularnym rodzajem kredytu.

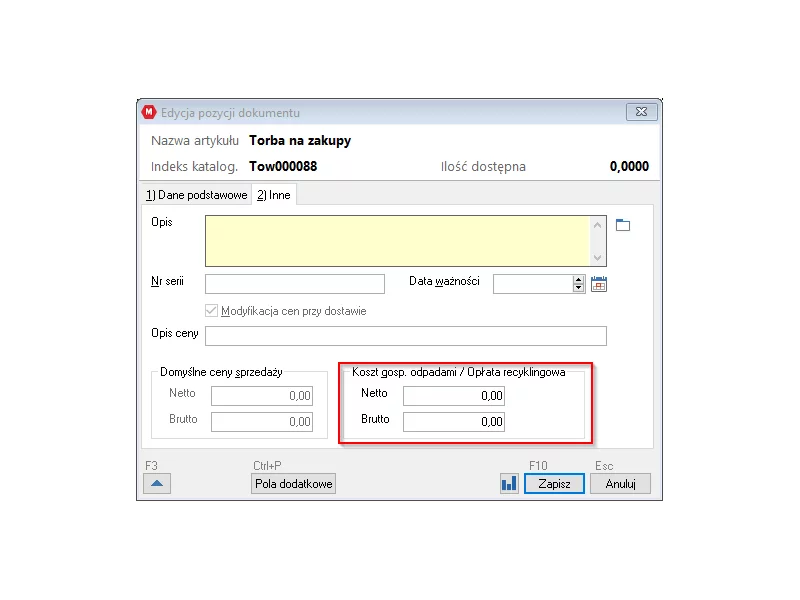

W styczniu 2018 roku w życie wchodzi nowa ustawa regulująca nową opłatę recyklingową (zawierającą podatek) od toreb foliowych.

Do iksów zalicza się osoby, które urodziły się między 1965 a 1980 rokiem. Właśnie ta generacja jest wskazywana jako bardziej pracowita i zdeterminowana w dążeniu do celu. Często są oni skoncentrowani na karierze, a ich motywacją jest awans. Wydawałoby się, że te cechy sprzyjają utrzymaniu finansów w dobrej kondycji. Ale czy tak jest?

Masz dziecko, możesz mieć też mieszkanie lub dom na kredyt z większym rządowym dofinansowaniem. Sprawdziliśmy, jak posiadanie dziecka lub dzieci przekłada się na wysokość miesięcznej raty kredytu hipotecznego w ramach programu „Mieszkanie dla Młodych” i czy rzeczywiście odczuwalnie wspiera polskie rodziny w drodze do własnego „m”.

Dla tych wszystkich, którzy marzą o posiadaniu własnych „czterech kątów”, dobra wiadomość! Już z początkiem lipca 2023 r. będzie można oszczędzać na cele mieszkaniowe na Koncie Mieszkaniowym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.