Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Praca zdalna została uregulowana w Kodeksie pracy. Nowe przepisy nakładają na pracodawców nowe obowiązki. W związku z tym wielu z nich stanęło przed pilną potrzebą cyfryzacji. Niektórzy otworzyli też oczy na inny problem, o którym być może wcześniej nie myśleli – czyli rozliczenia z fiskusem w zakresie odliczenia od podatku komputerów i urządzeń przekazywanych pracownikom. Czy jest się czego bać?

Każdego roku powstaje w Polsce kilkadziesiąt tysięcy domów jednorodzinnych. Jak ubezpieczyć nieruchomość w budowie?

Obecnie na rynku usług płatniczych obowiązuje Dyrektywa PSD2 (Payment Services Directive 2), która wprowadziła wiele zmian w sektorze finansowym. Jednak już teraz Komisja Europejska przedstawiła projekt Dyrektywy PSD3, która ma na celu dalszą regulację tego sektora. Co konkretnie przyniesie PSD3 i jakie będą jej konsekwencje? Na to pytanie postaramy się odpowiedzieć w niniejszym artykule.

Większa dostępność kredytów hipotecznych niż w 2022 roku, możliwość znalezienia okazji zakupowych. Zdaniem Ekspertów finansowych Credipass te zjawiska zdominują w 2023 roku rynek, który będzie powoli wychodził z dołka.

Tylko w styczniu 2024 roku liczba ofert dostępnych mieszkań na wynajem w portalu Otodom wynosiła ponad 22 tysiące. Jest to o 38% więcej niż na koniec stycznia 2023 roku[1]. Oznacza to, że zainteresowanie rynkiem wynajmu nie słabnie. Zwykle młodzi ludzie nie mogą pozwolić sobie na zakup mieszkania, więc decydują się na wynajem.

W całym roku mamy 13 dni ustawowo wolnych od pracy. Jednak nie przysługują one wszystkim.

Nowelizacja Kodeksu postępowania cywilnego dokonana ustawą z dnia 4 lipca 2019 r. była wyczekiwanym i potrzebnym krokiem w kierunku polepszenia działalności sądów i usprawnienia przebiegu rozpraw. Jednak nie wszystkie kwestie zostały rozwiązane w sposób optymalny, a czas pokazał, że wymagają one niezwłocznej poprawy. W dniu 27 września 2022 r. Rada Ministrów skierowała do sejmu przygotowany przez Ministerstwo Sprawiedliwości projekt ustawy o zmianie ustawy – Kodeks postępowania cywilnego oraz niektórych innych ustaw. Rok 2023 przynosi również modyfikacje dotyczące zawodu windykatora oraz nowelizację Prawa restrukturyzacyjnego i Prawa o notariacie.

Począwszy od końca pierwszego kwartału ubiegłego roku, oprocentowanie europejskiej waluty idzie w górę. O ile jeszcze 31 marca 2010 r., 3-miesięczna stawka Euribor wynosiła 0,634%, tak po równo roku była już równa 1,239%, a dziś sięgnęła poziomu 1,428% - najwyższego od 9 kwietnia 2009 r.

20-21 stycznia br., podczas 11. Kongresu Podatków i Rachunkowości KPMG, eksperci wskazali przedsiębiorcom najnowsze zmiany w przepisach i uwarunkowania regulacyjne biznesu w 2021 r. oraz zasygnalizowali istotne aspekty działalności firm w nowej rzeczywistości.

Z badania przeprowadzonego przez Assay Index wynika, że ok. 56% Polaków ma oszczędności. Większość z nich trzyma pieniądze na lokatach bankowych, co w obliczu rosnącej inflacji i niskich stóp procentowych jest najmniej rentowną formą inwestycji.

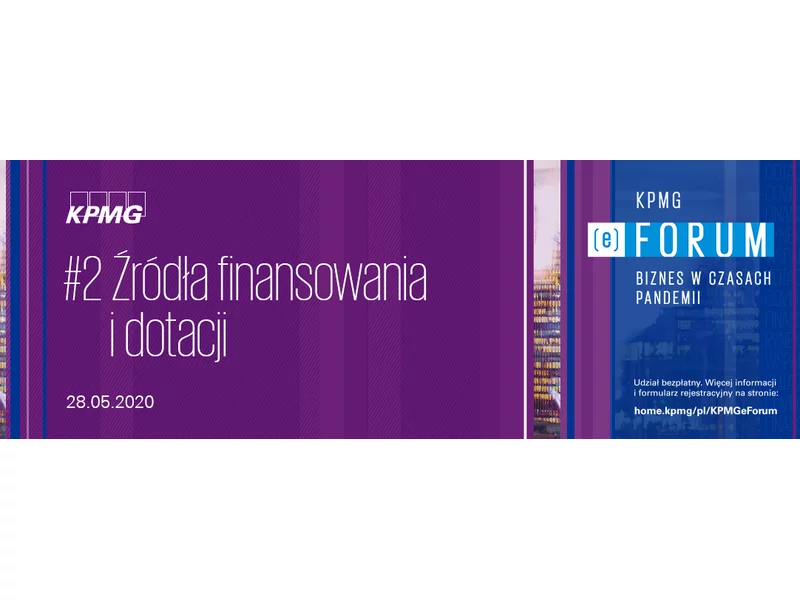

W ramach cyklu bezpłatnych konferencji online „KPMG (e)Forum | Biznes w czasach pandemii”, 28 maja odbędzie się drugie wydarzenie, tym razem poświęcone źródłom finansowania i dotacji.

Dla tych wszystkich, którzy marzą o posiadaniu własnych „czterech kątów”, dobra wiadomość! Już z początkiem lipca 2023 r. będzie można oszczędzać na cele mieszkaniowe na Koncie Mieszkaniowym.

Od początku 2022 r. funkcjonuje w Polsce Krajowy System e-Faktur (KSeF). Na razie korzystanie z niego jest dobrowolne, ale zgodnie z założeniami Ministerstwa Finansów, od II kwartału 2023 r. stanie się to obligatoryjne. Zgodziła się już na to Komisja Europejska. System przygotowywany jest do obsługi ponad 2 mld faktur miesięcznie! W ciągu dekady zbierze ok. 30 petabajtów danych.

Życie studenta poza rodzinnym domem nie należy do najtańszych. Wysokie koszty zakwaterowania w akademiku lub wynajmu mieszkania, biletów komunikacyjnych, pomocy naukowych czy wyżywienia w niektórych przypadkach mogą przekreślić marzenia o zdobyciu wyższego wykształcenia.

Jak wynika z raportu Intrum, "European Consumer Payment Report 2022”, osoby posiadające odpowiedni poziom edukacji finansowej, są lepiej przygotowane do zarządzania swoimi pieniędzmi, są w stanie oszczędzać i mają znaczną przewagę nad konsumentami, którzy mają ograniczoną znajomość kwestii dotyczących „małej ekonomii”.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.