Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Przed nami weekend intensywnych wyprzedaży. Choć promocje w sklepach pojawiają się już wcześniej, to właśnie w Black Friday, który w tym roku obchodzimy 24 listopada, przypada dzień największych promocji. Święto przyszło do Polski ze Stanów Zjednoczonych i już na stałe wpisało się w nasz kalendarz. Choć „Czarny Piątek” może być doskonałą okazją do zaoszczędzenia kilku groszy na wymarzonych zakupach czy prezentach świątecznych, może być też przyczyną zbędnego wydania sporych kwot.

Galopujące podwyżki cen sprawiają, że codzienne zakupy stają się niebezpieczne dla naszych portfeli niczym wyprawa do dżungli, w której czyha wiele niespodzianek, a jedną z najbardziej zjadliwych jest greedflacja. Chociaż, jak wynika z Raportu Intrum „European Consumer Payment Report 2023”, praktykę tę zdecydowanie potępia aż 67% ankietowanych Europejczyków, wiele firm stawia chwilowe zyski ponad reputację i relacje z klientami. W Światowym Dniu Praw Konsumenta postanowiliśmy sprawdzić, na ile prawo chroni konsumentów przed tego typu nieuczciwymi praktykami cenowymi i jakimi metodami mogą zadbać oni o swoje interesy.

Zgodnie z planowanymi zmianami, wydawanie zaświadczeń lekarskich wkrótce odbywać się będzie za pomocą systemu informatycznego nieodpłatnie udostępnionemu przez ZUS.

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

Może się wydawać, że osoby młode, należące do pokolenia Z, żyją chwilą i bez zastanowienia zaciągają zobowiązania na rzeczy, które nie są im niezbędne do życia, przez co często popadają w finansowe tarapaty. Z drugiej strony mamy polskich seniorów, którzy w większości pobierają niskie emerytury. Czy to oni lub generacja Z mają największe długi? Okazuje się, że nie. Raport InfoDług pokazuje, że pokolenie X – 45-54 latków – ma najwyższe średnie zadłużenie na osobę i najwyższą kwotę długów. Najwięcej zadłużonych osób należy do pokolenia Y – mających 35-44 lat. Problemy finansowe osób w tym wieku potwierdzają dane KRD – z 5 tys. zadłużonych, którzy ogłosili upadłość konsumencką w III kwartale 2023 r., największą grupę stanowili ci, którzy mają od 36 do 45 lat.

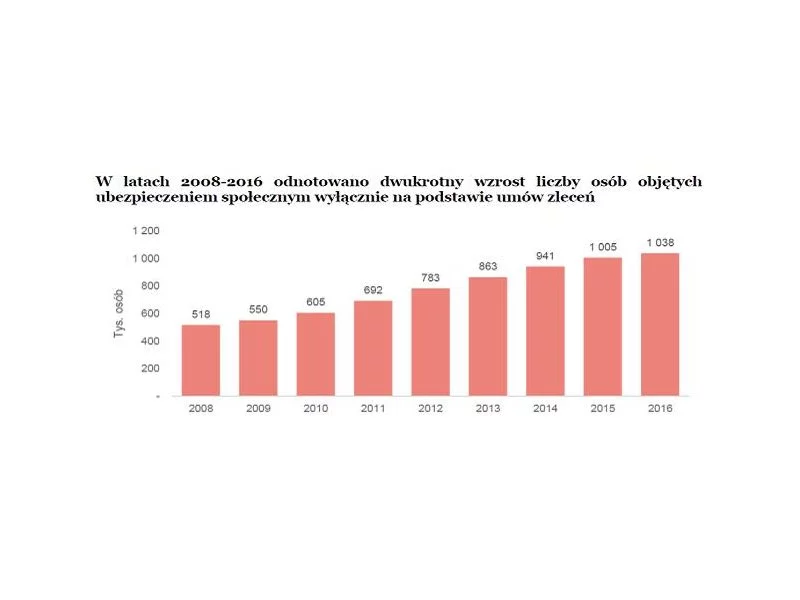

Zaplanowane od przyszłego roku zniesienie limitu składek na ubezpieczenia emerytalne i rentowe budzi obawy zwłaszcza dużych firm, mimo to większość z nich nie planuje wprowadzania zmian w sposobie zatrudniania najlepiej wykwalifikowanych pracowników.

W ubiegłym roku upadłość konsumencką ogłosiło ponad 6,5 tys. osób, czyli o 18,7 proc. więcej niż w 2017 r., a suma ich niespłaconych zobowiązań wyniosła łącznie ponad 732 mln zł[1]. O

Długi w bankach, zaległości względem telekomów i…. firm ubezpieczeniowych. Długi ubezpieczeniowe znajdują się na niechlubnej liście TOP 3 wszystkich wierzytelności obsługiwanych przez Intrum, lidera rynku windykacji. Według danych z Krajowego Rejestru Długów, dłużnicy są winni towarzystwom ubezpieczeniowym ponad 402 mln zł (w ciągu roku kwota ta wzrosła o 20 mln zł!), z czego konsumenci blisko 181,5 mln zł!. Mowa o ponad 166 tys. Polaków, którzy nie płacą ubezpieczycielom na czas[3]. Realnie to zadłużenie jest jeszcze większe, ponieważ część zaległości, te wynoszące mniej niż 200 zł, nie zostają wpisywane do KRD.

Każdy potrzebuje czuć się bezpiecznie - również pod kątem finansowym. Życie z dnia na dzień, bez żadnych awaryjnych środków, tego bezpieczeństwa nie gwarantuje. Tymczasem według danych z raportu Intrum ECPR Pulse 2024 aż 31% badanych Polaków nie zarabia wystarczająco dużo, by żyć komfortowo i bez stresu. 25% podkreśla, że na opłacenie rachunków i kredytów wydaje 61-80% swojej wypłaty.

W 2023 roku liczba kredytobiorców wyniosła 14,7 mln. Spośród wszystkich zaciągniętych przez nich kredytów aż 449,4 mld zł stanowiły kredyty hipoteczne. Tylko we wrześniu 2023 roku udzielono aż 18,1 tysięcy kredytów mieszkaniowych, a ich wartość stanowiła ponad 7 mld zł.

Większość Polaków nie myśli o przyszłości na emeryturze, a jeśli już – to raczej widzi ją w ciemnych barwach. Czy ZUS może zbankrutować? Czy za 20 lat emeryci będą najbiedniejszą grupą społeczną?

Przedsiębiorca, który powierzył swoje finanse profesjonalistom z biura księgowego, uważa zwykle, że jest w dobrych rękach i dzięki temu może skupić się na prowadzeniu biznesu. Liczy na to, że będzie obsłużony na możliwie najwyższym poziomie. W działalności usługowej biura mogą jednak zdarzyć się sytuacje, gdy niewłaściwa organizacja pracy, czy błędne decyzje w zarządzaniu biurem obniżają standard świadczonych usług księgowych.

Święta jak z reklamy i polskie „zastaw się, a postaw się”? Warto zrezygnować z takiego podejścia, bo szczególnie w tym roku zorganizowanie Bożego Narodzenia na kredyt nie jest dobry pomysłem. Inaczej można obudzić się w Nowy Rok z finansowym kacem i jeszcze większymi problemami. Jak pokazują dane Intrum, wielu konsumentów w naszym kraju nie ma powodu do zadowolenia. 2/3 podaje, że po opłaceniu najważniejszych rachunków zostaje im w portfelu mniej pieniędzy niż rok temu.

Od 1. stycznia 2017 roku wchodzi w życie kolejna faza rekomendacji KNF. Do 20 proc. zwiększa się wkład własny przy kredycie hipotecznym. Taki komunikat wprawia w zakłopotanie wiele osób. Czy jest się czego obawiać?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.