Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wsparcie banku jest dla wielu Polaków jedynym sposobem na zakup własnego mieszkania. W tym roku w życie wchodzą nowe regulacje określające zasady udzielania jednego z najpopularniejszych kredytów.

Problem niespłaconych pożyczek i kredytów dotyczy dużej liczby Polaków. Niekiedy wynika to z pogorszenia sytuacji finansowej, czasem jest to celowe działanie.

Jak wynika z raportu Intrum ”European Payment Report 2023”, inflacja zmusiła biznesy w naszym kraju do odłożenia „na półkę” planów dotyczących rozwoju i skupienia się na zadbaniu o większą efektywność kosztową (58%). Jednak przedsiębiorcy mogą „zaniedbać” myślenie o dalszym wzroście, ale nie powinni pomijać wdrażania działań związanych ze zrównoważonym rozwojem, z dbaniem o środowisko w pierwszej kolejności.

Nie każda firma ma na tyle dobrą sytuację finansową, że może się stale rozwijać z własnych środków. Nie każdy przedsiębiorca jest też w stanie znaleźć inwestora. Wielu z nich też nie ma co liczyć na pożyczkę w tradycyjnym banku. Czy takie firmy zupełnie nie mają szans na sukces?

Stopy procentowe w Polsce są teraz na najniższym poziomie w historii. Wydaje się więc, że dla osób zainteresowanych kredytem hipotecznym jest to idealny moment, aby wybrać taki z oprocentowaniem stałym. W ten sposób mogą bowiem zabezpieczyć się przed przyszłymi podwyżkami stóp procentowych. Expander policzył, czy taki krok ma szansę przynieść im znaczące oszczędności.

Aż 86% gospodarstw domowych w Polsce odczuwa wzrost cen bardziej niż zwykle – wynika z najnowszego badania ZPF i IRG SGH. Ponad 3/4 przedstawicieli gospodarstw domowych ocenia, że obecne koszty utrzymania w skali kraju są „wyraźnie dużo wyższe” lub „znacznie wyższe” niż przed rokiem. Najsilniej wzrost cen odczuwamy w wydatkach na paliwo, żywność i rachunki za gaz i energię.

Chcąc uzyskać kredyt spodziewamy się, że bank będzie miał wymagania dotyczące naszej kondycji finansowej. To jednak jedynie podstawa. Instytucje mogą także wymagać odpowiedniego zabezpieczenia kredytu. Eksperci Związku Firm Doradztwa Finansowego wyjaśniają, jakich form możemy się spodziewać wnioskując o zewnętrzne finansowanie.

Mikroprzedsiębiorcy prowadzący jednoosobową działalność gospodarczą korzystają z finansowania bankowego zarówno jako klient indywidualny, jak i firma – ich finanse wzajemne się przenikają.

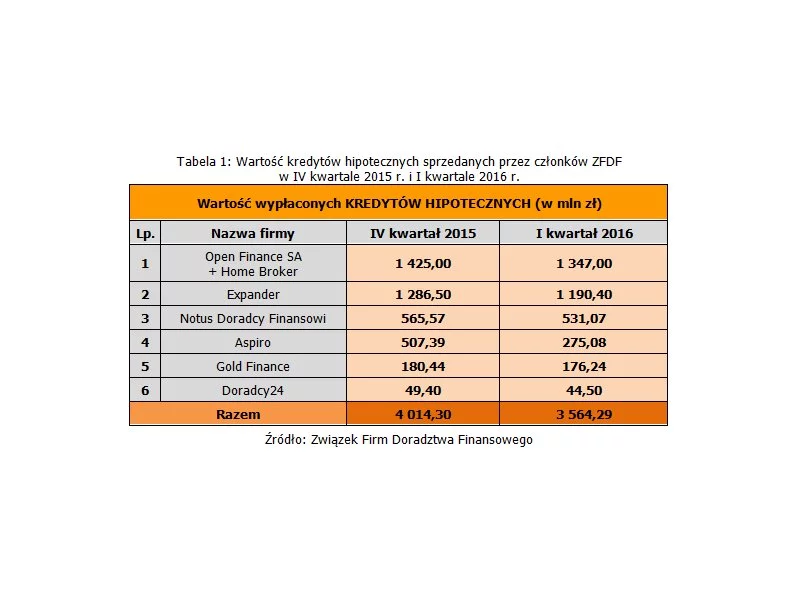

Największe firmy pośrednictwa finansowego, zrzeszone w Związku Firm Doradztwa Finansowego (ZFDF), mimo trudnego otoczenia, zwiększyły udział w rynku kredytów hipotecznych, pośrednicząc w ich udzielaniu na łączną wartość 2,86 mld PLN.

Co było do przewidzenia, przedsiębiorstwa w naszym kraju borykają się ze skutkami wysokiej inflacji i stóp procentowych. Jak wynika z najnowszego raportu Intrum ”European Payment Report”, wysokie koszty życia uniemożliwiają konsumentom płacenie rachunków w terminie, co wpływa negatywnie na finanse firm, które poświęcają średnio aż 82 dni w roku, by odzyskać należne im pieniądze! Klienci niepłacący na czas, którzy są problemem już dla 8 na 10 biznesów w Polsce (79%) i wyższe koszty prowadzania działalności sprawiają, że przybywa dłużników również wśród przedsiębiorców. Coraz więcej z nich płaci swoim dostawcom po terminie lub jest zmuszonych sięgać po zewnętrzne finansowanie. Walka rosnącym problemem opóźnionych płatności – to najważniejszy priorytet polskich przedsiębiorców na rok 2023.

Polski Ład 3.0, wzrost minimalnego wynagrodzenia, brak amortyzacji nieruchomości mieszkalnych, wzrost składek ZUS – to jedynie kilka ze zmian, jakie wprowadza ustawodawca na 2023 rok.

Pierwszy kwartał 2016 r. był intensywnym okresem pracy dla doradców zrzeszonych w Związku Firm Doradztwa Finansowego.

W tym roku ok. 100 000 kredytów udzielonych we frankach ma 10 rocznicę spłaty. Średnia wysokość zaległości w momencie ich zaciągnięcia wynosiła ok. 220 tys. zł. Z wyliczeń Expandera wynika, że obecnie zadłużenie dla takiego kredytu to ok. 270 tys. zł. Niestety, nic nie wskazuje na to, że spadnie istotnie w najbliższym czasie.

Raport KPMG w Polsce pt. „Roczne zeznania podatkowe Polaków PIT 2020”

Przełomowe wyniki na rynku brytyjskim to efekt wieloletnich działań. Po pierwsze – wprowadzenia norm branżowych (ustanowionych jeszcze w 1991 roku) gwarantujących rozwój bezpiecznego i wiarygodnego rynku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.