Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

Kancelarie prawne prowadzą coraz więcej postępowań o upadłość konsumencką.

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

Jak wygląda stan naszych finansów po wielu miesiącach funkcjonowania w rzeczywistości, która została zdominowana przez rekordowo wysoką inflację i równie wysokie stopy procentowe? Odpowiedzi dostarcza raport Intrum – ”European Consumer Payment Report 2023”. Tylko 26% ankietowanych konsumentów przyznaje, że te zjawiska nie wpłynęły negatywnie na ich finanse. Co 4. osoba w naszym kraju w ciągu ostatnich 6. miesięcy musiała sięgnąć po kredyt czy pożyczkę, by zdobyć środki bieżące rachunki i najpotrzebniejsze wydatki. 32% konsumentów regularnie spóźnia się opłatami. Czy się tego wstydzimy i robimy sobie wyrzuty sumienia? Coraz rzadziej. Chociaż jesteśmy świadomi faktu, że nowy kryzys finansowy dotknął również firmy i podwyżki cen, są oczywiste, to jednak coraz więcej konsumentów uważa, że przedsiębiorcy wykorzystują tę sytuację, by zadbać o swoje zyski. Konsumenci sprzeciwiają się ‘greedflacji’ i dają to odczuć firmom.

Zawieszenie płatności rat kredytu, czyli tzw. „wakacje kredytowe”, dla wielu gospodarstw domowych i przedsiębiorców w obecnej sytuacji pandemii koronawirusa może być szansą na przetrwanie w dobrej kondycji finansowej. Co należy wiedzieć o wakacjach kredytowych i jak z głową rozmawiać z bankiem czy instytucją finansową o odroczeniu spłaty rat?

Rok 2021 przyniósł podatnikom CIT wiele fundamentalnych zmian. Zdaniem firm w Polsce najistotniejszą było wprowadzenie obowiązku sporządzenia i opublikowania informacji o realizacji strategii podatkowej. Najwięcej czasu i zasobów w celu sporządzenia informacji o realizacji strategii podatkowej organizacje poświęcają na informacje o stosowanych procesach i procedurach dotyczących zarządzania wykonywaniem obowiązków, wynikających z przepisów podatkowych i zapewniających ich prawidłowe wykonanie. W 2022 roku Ministerstwo Finansów planuje wprowadzenie nowych ulg podatkowych związanych z Polskim Ładem. Firmy biorące udział w badaniu KPMG najlepiej oceniają planowaną ulgę na automatyzację i robotyzację, rozszerzenie ulgi B+R oraz zakresu IP Box.

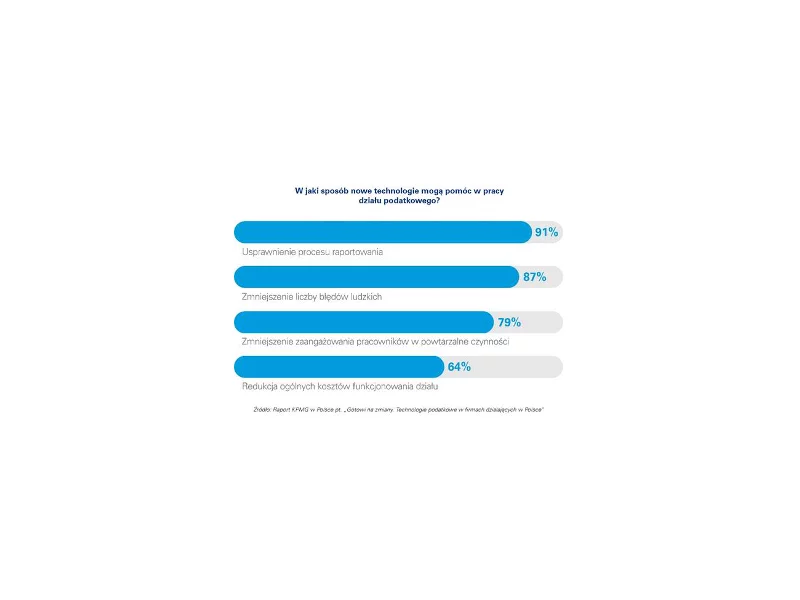

Najnowsze technologie stają się jednym z głównych czynników zmian w obszarze podatków. Blisko połowa firm działających w Polsce uważa, że automatyzacja procesów podatkowych będzie miała znaczący wpływ na ich pracę w ciągu najbliższych kilku lat.

W III kwartale 2022 r. liczba niewypłacalności w biznesie wzrosła o ponad 1/4 w stosunku do poprzedniego kwartału. 73 przedsiębiorstwa ogłosiły upadłość, a 677 rozpoczęło proces restrukturyzacji.

Na początku kwietnia br. Rada Polityki Pieniężnej podniosła stopy procentowe, dzięki czemu stopa referencyjna NBP osiągnęła poziom 4,5%. Dla kredytobiorców oznacza to kolejne podwyżki rat kredytowych. Według szacunków, w porównaniu do zeszłego roku, około 21% klientów straciło zdolność kredytową[1]. Jak chronić się przed rosnącymi ratami i co można zrobić, aby je obniżyć? Ekspertki kredytowe Lendi przygotowały zbiór porad, który powinien pomóc kredytobiorcom.

Nowy Polski ład to ustawa o zmianie podatku dochodowego od osób fizycznych i prawnych. Pakiet zmian wprowadzający nowe metody i zasady płacenia podatku w bieżącym 2021 roku i kolejnych latach. Z czym się wiążę? Jej skutki odczują wszyscy podatnicy, a jakie dotyczą Ciebie?

9 czerwca to Dzień Księgowego. Przy tej okazji przypominamy główne zmiany prawne, które wpłynęły i dopiero wpłyną na codzienną pracę księgowych – ludzi, bez których żaden biznes nie może się obejść. Co się wydarzyło i co nas czeka w nadchodzącym roku?

Lada moment rozpoczyna się rok akademicki. Studenci mają również swoje wydatki, choćby na pomoce naukowe, najem pokoju, czy miejsca w akademiku. Z pomocą przychodzą kredyty.

Prawo kształtuje nasze życie. Jego przepisy określają, w jaki sposób wolno nam postąpić, w jaki sposób postąpić powinniśmy i czego, pod groźbą kary, absolutnie nie powinniśmy robić.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Czy polskie firmy poradziły sobie z nagłym przejściem na home office? Kto na tym ucierpi, a kto wyjdzie bez szwanku?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.