Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Okres letni to czas wesel. Ich organizacja nie jest jednak tania. Według jednej z agencji ślubnych statystyczna para młoda na organizację przyjęcia dla 100 osób w 2024 roku wyda średnio od 85 do 100 tysięcy złotych! Dla wielu osób taki wydatek może wykraczać poza ich codzienny budżet. Ekspertka Intrum postanowiła przyjrzeć się co się na te koszty składa i czy da się je zmniejszyć. Odpowiedź – da się, ale wymaga to pewnego zaangażowania, o którym mowa w poniższym materiale.

Sprzedaż nowych mieszkań była w pierwszym półroczu o 53 proc. wyższa w ujęciu r./r., ale ich podaż wciąż pozostawia dużo do życzenia.

Święta jak z reklamy i polskie „zastaw się, a postaw się”? Warto zrezygnować z takiego podejścia, bo szczególnie w tym roku zorganizowanie Bożego Narodzenia na kredyt nie jest dobry pomysłem. Inaczej można obudzić się w Nowy Rok z finansowym kacem i jeszcze większymi problemami. Jak pokazują dane Intrum, wielu konsumentów w naszym kraju nie ma powodu do zadowolenia. 2/3 podaje, że po opłaceniu najważniejszych rachunków zostaje im w portfelu mniej pieniędzy niż rok temu.

Z badań wynika, że ponad połowa Polaków, bo aż 61,4% nie pożycza pieniędzy rodzinie ani znajomym[1]. Skąd ten brak zaufania do bliskich, jeśli chodzi o finanse? Odpowiedź może kryć się w tym, że niemal co 4. udzielający takiej pożyczki (23%), wskazuje, że musi czekać na swoje pieniądze jeszcze długo po ustalonym terminie. „Boimy się” też „wymówek”: tłumaczenia się pożyczkobiorcy jego/jej trudną sytuacją finansową (43,4%) czy kłopotami rodzinnymi (20,5%). Dodatkowo ponad 19% osób, które pożyczają od krewnych, w ogóle nie czuje potrzeby usprawiedliwienia się i podania powodu opóźnienia zwrotu środków.

Do tej pory pięć banków podpisało umowy z Bankiem Gospodarstwa Krajowego w ramach programu „Mieszkanie bez wkładu własnego”, a sześć[1] kolejnych zgłosiło zainteresowanie podpisaniem umowy pozwalającej na skorzystanie z możliwości spłaty części kredytu przez BGK w przypadku narodzin dziecka. Czym jest spłata rodzinna, jakie są jej warunki oraz jakie kwoty można zaoszczędzić, posiadając dzieci?

Z opublikowanego 16 września 2020 r. projektu ustawy nowelizującej m.in. ustawę o podatku dochodowym od osób prawnych wynika, że najwięksi podatnicy będą mieli obowiązek sporządzenia i publikacji sprawozdania z realizacji strategii podatkowej.

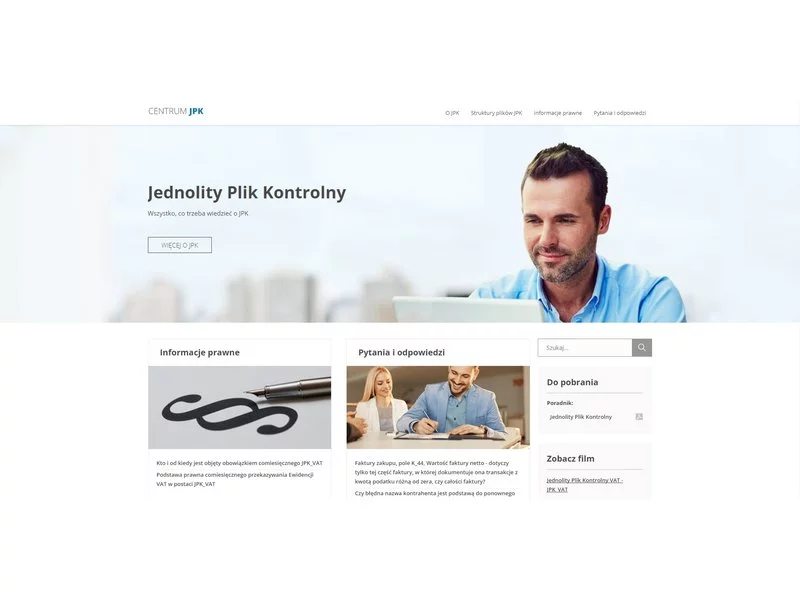

Centrumjpk.pl to nowo powstały wortal, w którym zawarto kompendium wiedzy o Jednolitym Pliku Kontrolnym. Obowiązkiem posługiwania się Jednolitym Plikiem Kontrolnym już od 1 stycznia 2018 roku będą objęte również firmy zatrudniające mniej niż 10 osób.

W Polsce w 2023 roku odbyło się aż 7814 licytacji komorniczych nieruchomości. Jest to największa ilość od pięciu lat. Ich rosnąca popularność pokazuje, że coraz więcej Polaków jest zainteresowanych taką metodą zakupu. Dlaczego tak się dzieje? Niewątpliwie, wpływ na to mają obecne kwoty, jakie trzeba zapłacić za nieruchomość. W ostatnich latach, w Polsce obserwowaliśmy nie tylko dużą inflację, lecz także ogromny wzrost cen za metr kwadratowy. To sprawia, że licytacje komornicze stanowią dla kupujących okazję, by nabyć nieruchomość w niższej cenie. Jednak zanim zdecydujemy się na takie rozwiązanie warto poznać kilka istotnych szczegółów, by wiedzieć na co tak właściwie się decydujemy.

Od stycznia część banków zapowiedziała wprowadzenie wskaźnika WIRON zamiast WIBOR dla nowych kredytów. Analitycy REDNET Consulting, we współpracy z serwisem tabelaofert.pl dokonali analizy, jak ta zmiana wpłynie na rynek kredytowy.

Polakom, szczególnie młodym, coraz trudniej jest realizować marzenia o własnym mieszkaniu. Nieruchomości drożeją, a raty kredytowe rosną. Zgodnie z zapowiedzią Ministerstwa Rozwoju i Technologii już na początku lipca w życie wejść ma program dopłat do kredytu mieszkaniowego – Bezpieczny Kredyt 2%.

Dziś, w połowie 2023 r. nikt już nie dyskutuje z tezą, że wysoka inflacja wpłynęła negatywnie na portfele Polaków i sytuację finansową firm w naszym kraju. Jednak najnowszy raport Intrum, ”European Payment Report 2023” pokazuje, jak znaczący jest to wpływ.

Proces uzyskania kredytu hipotecznego przez osoby prowadzące działalność gospodarczą jest bardziej złożony niż w przypadku etatowców. Banki szczegółowo analizują sytuację finansową firmy i restrykcyjnie oceniają zdolność kredytową, pomimo tego, że zazwyczaj ta grupa osób może pochwalić się wyższymi zarobkami.

Jak wynika z raportu Intrum, pandemia Covid-19 zmniejszyła dochody aż 45 proc. konsumentów w Polsce. Z tego powodu co 3. osoba (32 proc.) musi pożyczać pieniądze każdego miesiąca, by pokryć bieżące rachunki.

W I kwartale tego roku ogłoszono 2 054 upadłości konsumenckie, II kwartał zamknął się podobną liczbą, a tylko w ciągu lipca i sierpnia przybyło w naszym kraju 2 675 „bankrutów”[1].

W projekcie ustawy o zmianie ustawy o usługach płatniczych oraz ustawy – Prawo dewizowe z dnia 29 czerwca 2022 r. (druk UD52) pojawia się kilka istotnych propozycji zmian dla dostawców usług płatniczych, w tym w szczególności biur usług płatniczych, ale również tzw. krajowych instytucji płatniczych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.