Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Mimo wzrostu zainteresowania klientów produktami pożyczkowymi, w I połowie 2020 liczba udzielonych pożyczek spadła o 38% w stosunku do analogicznego okresu ubiegłego roku – wynika z badań Związku Przedsiębiorstw Finansowych. Ponad 70% wniosków nie spełniło kryteriów niezbędnych do przyznania pożyczki.

Podwójna weryfikacja transakcji, mniejsza odpowiedzialność klienta za nieautoryzowane płatności i tzw. otwarta bankowość, to tylko niektóre ze zmian dotyczące płatności kartą czy telefonem, które zostały wprowadzone we wrześniu ubiegłego roku, wraz z obowiązywaniem unijnej dyrektywy dotyczącej usług płatniczych.

W I kwartale tego roku ogłoszono 2 054 upadłości konsumenckie, II kwartał zamknął się podobną liczbą, a tylko w ciągu lipca i sierpnia przybyło w naszym kraju 2 675 „bankrutów”[1].

W 2020 r. Rada Polityki Pieniężnej aż trzykrotnie obniżała wysokość stóp procentowych, dzięki czemu nasza gospodarka miała lepiej poradzić sobie z negatywnymi skutkami pandemii Covid-19.

O pieniądzach nie rozmawia się w towarzystwie, a długi to temat wstydliwy. Niestety, takie przekonania ciągle pokutują w naszym społeczeństwie.

Z odroczonych płatności, z ang. BNPL, czyli buy now, pay later – „kup teraz, zapłać później”, korzysta coraz więcej konsumentów w Polsce. Blisko 90% z nas wie, o co chodzi w tym rozwiązaniu. Nic dziwnego, to wygodna forma dokonywania płatności za zakupy.

Najświeższe dane rynkowe wskazują na widoczny efekt osłabienia dynamiki wzrostu na rynku kredytów mieszkaniowych w Polsce w II kwartale 2020 roku.

W 2020 r. Rada Polityki Pieniężnej aż trzykrotnie obniżała wysokość stóp procentowych, dzięki czemu nasza gospodarka miała lepiej poradzić sobie z negatywnymi skutkami pandemii Covid-19. W konsekwencji do rekordowo niskiego poziomu spadło oprocentowanie kredytów hipotecznych, co sprawiło, że stały się one wyjątkowo tanie, a zakup mieszkania na wynajem wyjątkowo opłacalną inwestycją i to mimo pandemii.

1 lipca 2018 znowelizowana ustawa o podatku VAT wprowadziła mechanizm podzielonej płatności (split payment). Ma on charakter dobrowolny, a o jego stosowaniu decyduje nabywca, czyli płatnik. Mechanizm polega na tym, że z płaconej wartości brutto faktury VAT, która wpływa na konto sprzedawcy, bank automatycznie pobiera kwotę podatku od towarów i usług na osobny rachunek VAT, powiązany z rachunkiem rozliczeniowym.

Jak wynika z danych KRD, aż 1/3 firm z sektora MŚP wystawia miesięcznie mniej faktur niż przed pandemią.

Nadeszły upragnione wakacje. Tysiące Polaków wypoczywają nad polskim morzem, w górach lub za granicą, korzystając z tego, że znowu możemy swobodnie się przemieszczać, a życie wraca do normalności po pandemii. Płacimy za to wysoką cenę i dosłownie, bo koszty zorganizowania letniego urlopu w porównaniu do ubiegłego sezonu, w zależności od destynacji i wybranego komfortu, wzrosły nawet o 70 proc.[1].

Oszczędzanie czy ograniczenie wydatków w 2020 r. znajduje się na liście noworocznych postanowień niejednej osoby.

Zatory płatnicze są realnym problemem polskiej gospodarki. Doskonale wiedzą o tym przedsiębiorcy – jak wynika z danych Intrum[1], już 8 na 10 firm (79%) w naszym kraju ma problem z klientami niepłacącymi na czas, a odzyskiwanie należnych im środków zajmuje aż 82 dni w skali roku! Jednocześnie 6 na 10 przedsiębiorców (62%) przyznaje, że w ciągu następnych miesięcy tylko przybędzie nieterminowych klientów, a z kolei 66% obecnie bardziej niż kiedykolwiek wcześniej jest zaniepokojonych brakiem wypłacalności klientów.

1 kwietnia 2018 r. powinien zacząć obowiązywać w Polsce mechanizm podzielonej płatności (split payment) przeciwdziałający wyłudzeniom podatku VAT. Rozwiązanie to będzie korzystne dla nabywców towarów i usług, a ponieważ to oni będą decydowali o jego zastosowaniu, ma ono szanse się szybko rozpowszechnić.

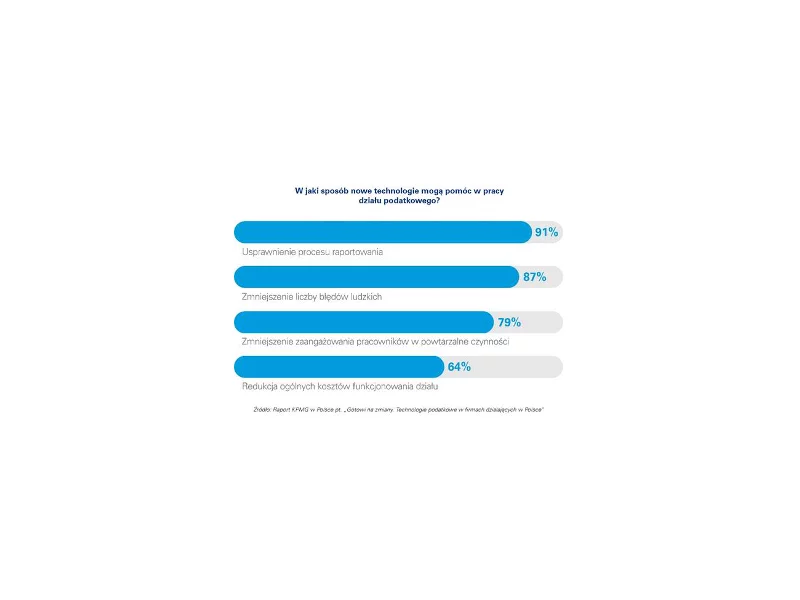

Najnowsze technologie stają się jednym z głównych czynników zmian w obszarze podatków. Blisko połowa firm działających w Polsce uważa, że automatyzacja procesów podatkowych będzie miała znaczący wpływ na ich pracę w ciągu najbliższych kilku lat.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.