Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Obecna definicja obiektu budowlanego prowadzi do zwiększenia ryzyka podatkowego i powstawania dużych rozbieżności odnośnie kwalifikacji poszczególnych budowli.

Zapowiadane są kolejne programy mające pomóc wnioskującym o kredyt hipoteczny w otrzymaniu zobowiązania. Czy zrobią to skutecznie?

22,1 faktury wystawiały średnio w III kw. 2023 mikro, małe i średnie firmy korzystające z platformy faktura.pl służącej do fakturowania i księgowania dokumentów on-line. Liczba faktur była wyższa niż na początku roku (21,1 w pierwszym kwartale). Przede wszystkim była wyraźnie większa niż w 3. kwartale 2022 (19,6). Może to oznaczać, że gospodarka ma się lepiej, przedsiębiorcy mają więcej zamówień, za które wystawiają więcej faktur.

Zapraszamy przedstawicieli branży deweloperskiej na warsztat on-line pt. "Nowe możliwości i wyzwania dla deweloperów w obecnej sytuacji rynkowej", który odbędzie się 27-28 września 2023 roku. Podczas spotkania eksperci omówią kluczowe zmiany prawne wpływające na inwestycje i działalność deweloperską. To doskonała okazja do pogłębienia wiedzy i wymiany doświadczeń. Więcej informacji o wydarzeniu i zapisy:

Czy w najbliższych miesiącach więcej osób spełni swoje marzenie o posiadaniu nowego M. na własność? Ma w tym pomóc rządowy program „Pierwsze Mieszkanie”. Składa się z dwóch kluczowych elementów: „Konta Mieszkaniowego” i „Bezpiecznego Kredytu 2%”, z którego będzie można skorzystać już od początku lipca. Jakie są jego główne założenia? Kto może skorzystać z dopłat i zaciągnąć kredyt mieszkaniowy na preferencyjnych warunkach? Na czym one polegają w praktyce? Odpowiadają eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

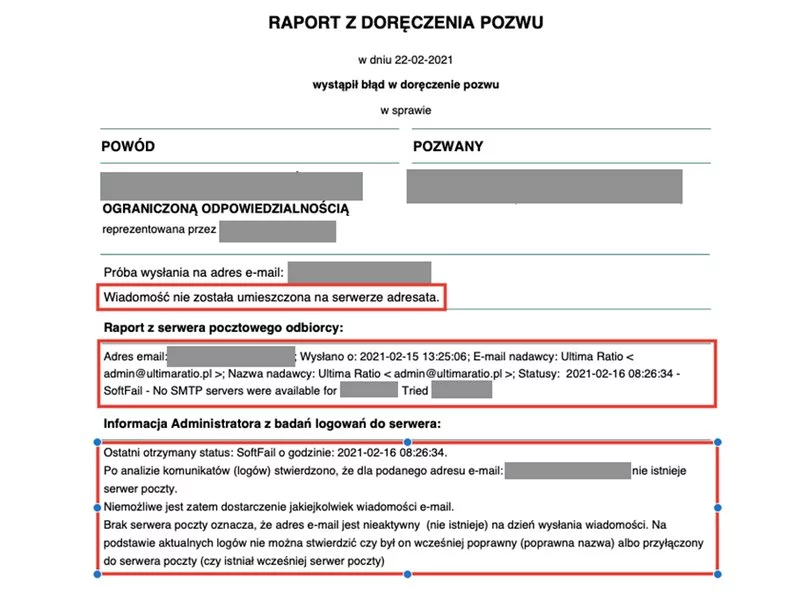

Przepisy planowanej nowelizacji Kpc, wprowadzające e-licytację nieruchomości mówią, że przystępując do sporu sądowego w sprawach cywilnych, adwokaci i radcowie prawni będą musieli podać adres e-mailowy. Następnego dnia po wysłaniu pisma z sądu na podaną skrzynkę, zostanie ono uznane za doręczone i to niezależnie od tego, czy pełnomocnik odebrał wiadomość, czy nie. Nowe przepisy budzą opór środowisk prawniczych. Profesjonalni pełnomocnicy boją się, że będą otrzymywać wiadomości również podczas np. urlopów, co sprawi, że staną się „niewolnikami” skrzynek pocztowych. Tymczasem publicznej dyskusji umyka jeszcze jedna, istotna rzecz: mail z sądu może nie dotrzeć do adresata z różnych przyczyn technicznych, często w ogóle przez adresata niezawinionych.

Kredyt hipoteczny jest najczęstszą formą finansowania nieruchomości. Wprowadzenie rządowego programu MdM od 2014 roku wpływa na wzrost wolumenu sprzedaży mieszkań.

Wyniki najnowszego badania RICS potwierdzają, że mimo niepewnej sytuacji politycznej w Europie wywołanej Brexitem i zbliżającymi się wyborami narodowymi, perspektywy dla inwestycji na rynkach nieruchomości w UE są wciąż bardzo obiecujące. Dotyczy to także polskiego rynku mimo, że zmiany w systemie podatkowym ostudziły nastroje inwestorów.

Kredyt hipoteczny, to produkt, który zaciągamy dziś, aby zaspokoić potrzeby mieszkaniowe swojego „jutra”. Radzimy, jak przygotować się do tej inwestycji życia.

Ustawa o dożywotnim świadczeniu pieniężnym, której liderem jest Ministerstwo Gospodarki, pomimo zdecydowanego oczekiwania wielu społecznych uczestników co do konieczności jej wejścia w życie w trybie pilnym, nie przebrnęła dotąd procesu legislacyjnego.

Procesy cywilne o odzyskanie długu potrafią ciągnąć się latami, bo czasu ich trwania nie ogranicza żaden przepis prawa. W tym okresie sytuacja finansowa dłużnika może się pogorszyć, co utrudnia odzyskanie pieniędzy nawet po pomyślnym dla nas wyroku. By uniknąć tej sytuacji, wierzyciel może wystąpić z wnioskiem o zabezpieczenie roszczenia. Co warto wiedzieć na ten temat?

Kredyt hipoteczny jest jedną z najpopularniejszych form finansowania zakupu nieruchomości.

Nadchodzący rok to kolejny etap zmian na rynku kredytowym. Od 1 stycznia 2017 roku banki będą mogły udzielić kredyt mieszkaniowy w maksymalnej wysokości nie przekraczającej 80 proc. wartości nieruchomości. Czy będzie to oznaczało konieczność posiadania 20 proc. wkładu własnego?

Utrata bliskiej nam osoby jest trudnym i przykrym doświadczeniem. Jednym z wyzwań organizacyjnych przed jakimi zdarza nam się wtedy stanąć, są formalności związane ze spadkiem. Sprawa może wydać się prosta, gdy w grę wchodzi odziedziczenie majątku bez żadnych zobowiązań. Ale co, gdy krewny pozostawił zadłużenie? Czy w takiej sytuacji należy wyłącznie odrzucić spadek? Zapraszamy do przeczytania kolejnego odcinka cyklu „Ogarniam Finanse” od Intrum. Wyjaśniamy, w jakich sytuacjach przyjęcie spadku może być słusznym rozwiązaniem, a także podpowiadamy, co warto w tym zakresie zrobić i o co zadbać, by nie popaść w ewentualne problemy finansowe.

W polskich sądach rośnie liczba spraw dotyczących opodatkowania nieruchomości. Ostatnie spory związane są przede wszystkim z rozumieniem definicji „budowli”.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.