Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Tylko w 20% małych i średnich przedsiębiorstw (MŚP) w Polsce korzysta się ze służbowych kart płatniczych – wynika z badania „Obrót bezgotówkowy w polskich MŚP”.

Osoby w wieku 60+ stają się coraz liczniejszą grupą w naszym kraju. Szacuje się, że do 2050 r. w Polsce może być nawet aż blisko 14 mln ludzi w tym wieku, co oznacza, że ponad 40% naszego społeczeństwa będzie zaliczać się do seniorów.

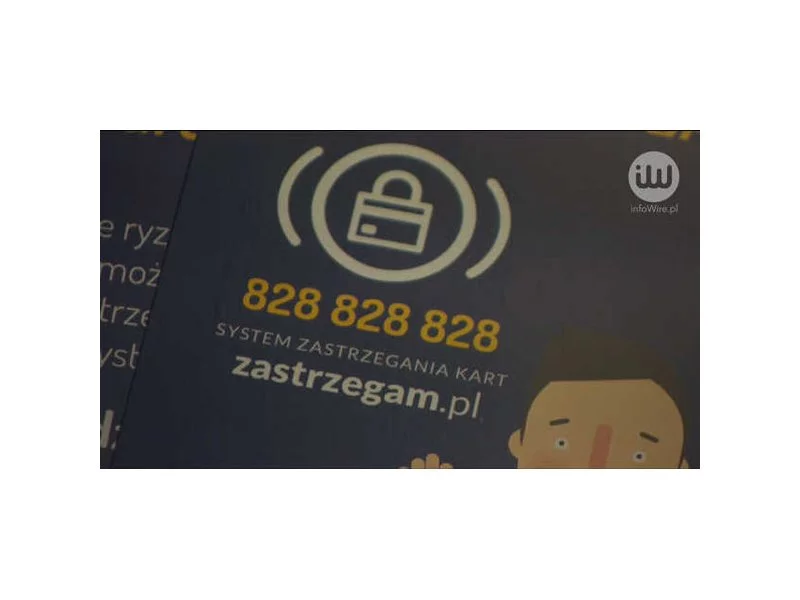

W Polsce średnio co 24 sekundy ktoś zastrzega kartę bankomatową. W 84% przypadków przyczyną jest zgubienie – pozostałe to wynik kradzieży. W skutecznym i szybkim blokowaniu kart pomaga specjalna infolinia.

Z najnowszych międzynarodowych badań „Postaw wobec form płatności 2022” przeprowadzonych na zlecenie eService i EVO we współpracy z VISA w regionie CEE, wynika, że aż 92% Polaków płaci tradycyjną plastikową kartą. Ponad 97% takich płatności to płatności zbliżeniowe. Należy do nich dodać również płatności zbliżeniowe przy użyciu smartfona, smartwatcha lub innego urządzenia z funkcją płatności – korzysta z nich aż 54% Polaków, z czego większość (63%) płaci w ten sposób co najmniej 2-3 razy w tygodniu.

Prowizja pobierana przez banki za transakcje dokonywane przy użyciu karty płatniczej, tzw. opłata interchange, została obniżona oraz ujednolicona w całej Unii Europejskiej.

W 2020 roku za pomocą BLIK-a wykonaliśmy aż 424 mln transakcji (czyli dwa razy więcej niż w roku poprzednim), o łącznej wartości 57 mld zł. Tylko w IV kwartale sięgaliśmy po to rozwiązanie średnio 1,5 mln razy każdego dnia[1]. Z kolei jak wynika z danych zebranych przez cashless.pl, dodaliśmy już blisko 4,4 mln kart płatniczych do takich usług, jak Apple Pay czy Google Pay.

Zaległe długi młodych Polaków, czyli osób w wieku od 18-24 lat przekraczają obecnie ponad 1 mld zł[1]. Ponad 125 tysięcy osób[2], które właśnie wchodzą w dorosłe życie, zamiast zaczynać je od czystej karty, musi zmierzyć się już problemami finansowymi. Sytuację dodatkowo pogarsza fakt, że to właśnie w tej grupie wiekowej korona-kryzys spowodował największy spadek dochodów.

„Będę regularnie ćwiczyć. Zacznę lepiej się odżywiać. Będę wydawać mniej…”. Jak zawsze o tej porze roku wiele osób tworzy podobne postanowienia i obiecuje sobie, że wraz z magiczną zmianą daty zacznie działać inaczej niż dotychczas. W tym roku warto jednak postarać się ich dotrzymać. Szczególnie tych postanowień dotyczących finansów osobistych, bardziej rozsądnego i odpowiedzialnego wydawania pieniędzy. Dlaczego? Pandemia ograniczyła dochody prawie połowy konsumentów w naszym kraju , a niektórzy w ogóle straci źródło utrzymania.

Październik coraz bliżej. Dla studentów pierwszego roku to nie tylko start kolejnego etapu nauki, moment wyprowadzki z rodzinnego domu, ale również początek samodzielnego zarządzania pieniędzmi.

Zakupy online możemy robić coraz szybciej i wygodniej. Kupowanie za pomocą kilku kliknięć w naszym laptopie czy smartfonie stało się dziecinnie proste.

Podwójna weryfikacja transakcji, mniejsza odpowiedzialność klienta za nieautoryzowane płatności i tzw. otwarta bankowość, to tylko niektóre ze zmian dotyczące płatności kartą czy telefonem, które zostały wprowadzone we wrześniu ubiegłego roku, wraz z obowiązywaniem unijnej dyrektywy dotyczącej usług płatniczych.

Rada Polityki Pieniężnej istotnie obniżyła stopy procentowe w naszym kraju. Taka decyzja to bardzo dobra informacja dla osób zadłużonych, zwłaszcza na kartach kredytowych i kredytach ratalnych.

Przyzwyczajenia Polaków odnośnie spędzania Sylwestra sporo się zmieniły na przestrzeni ostatnich lat. Zamiast wystawnych bali czy imprez w domowym zaciszu coraz częściej wybieramy możliwość wypicia lampki szampana o północy w egzotycznych miejscach w różnych częściach świata.

Brak konieczności stania w długich kolejkach do bankowego okienka w zatłoczonych poczekalniach, indywidualnie przydzielony pracownik banku, który zna swojego klienta z imienia i nazwiska, concierge organizujący wakacje, czarna karta kredytowa w kieszeni – komu banki oferują takie udogodnienia?

Małe i średnie firmy, by zwiększyć konkurencyjność, wdrażają rozwiązania, które pozwalają szybciej i skuteczniej dotrzeć do klientów. Naprzeciw ich potrzebom wychodzą więc banki wprowadzające produkty przeznaczone dla użytkowników smartfonów i tabletów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.