Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W III kwartale tego roku banki znacząco zaostrzyły swoją politykę kredytową w segmencie kredytów mieszkaniowych. Częściowo przełożyło się to na znaczący spadek popytu na takie kredyty.

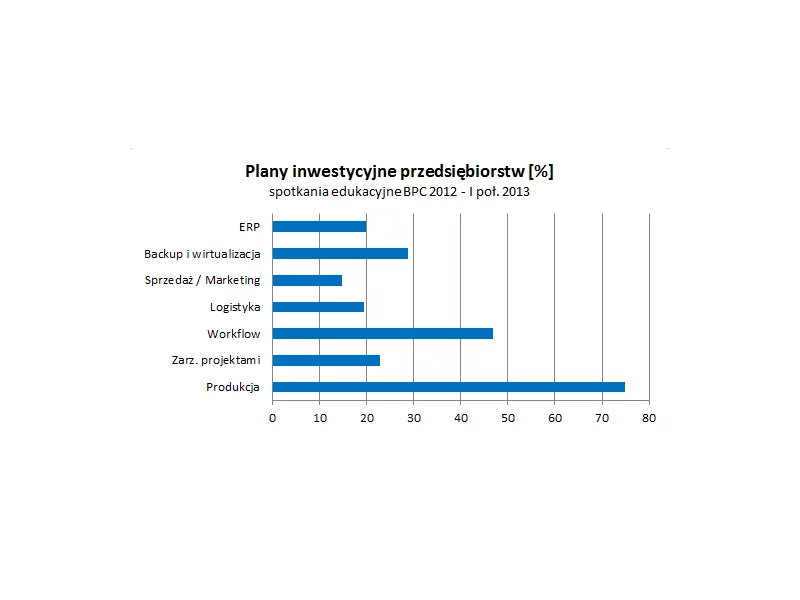

BPC przeanalizowało plany inwestycyjne w obszarze IT ponad 300 przedsiębiorstw produkcyjnych, których reprezentanci uczestniczyli w spotkaniach cyklu „Synergia Systemów IT: ERP+MES+SCADA”.

Mijający rok nie był łatwy dla konsumentów w Polsce. Jak pokazuje raport Intrum, ”European Consumer Payment Report 2023”, kolejne miesiące funkcjonowania w dobie wysokiej inflacji i stóp procentowych wpłynęły negatywnie na sytuację finansową wielu osób i 42 proc. ankietowanych wierzy w to, że nie ulegnie ona poprawie w ciągu najbliższych 12. miesięcy.

Stopy procentowe rosną, a wraz z nimi – kurs franka szwajcarskiego w stosunku do polskiego złotego. Dodatkowo posiadacze kredytów we frankach nie mogą liczyć na wakacje kredytowe. Co robić w tak trudnej sytuacji? Choć kwestia unieważnienia lub odfrankowienia kredytu znana jest wielu kredytobiorcom, wciąż niektórzy borykają się z przekierowaniem swojej sprawy do sądu i uzyskaniem odszkodowania. W jakiej sytuacji można złożyć pozew do sądu i czy wygrana z bankiem jest w ogóle możliwa?

Ubiegły rok przyniósł zdecydowany wzrost wartości kredytów hipotecznych udzielonych przez największych pośredników finansowych działających na naszym rynku.

Kredyty hipoteczne to bardzo popularne produkty w Polsce. Każdy marzy o własnym mieszkaniu, jednak w większości przypadków ludzie po prostu nie mają pieniędzy na sfinansowanie takiego zakupu za gotówkę.

Zatory płatnicze są realnym problemem polskiej gospodarki. Doskonale wiedzą o tym przedsiębiorcy – jak wynika z danych Intrum[1], już 8 na 10 firm (79%) w naszym kraju ma problem z klientami niepłacącymi na czas, a odzyskiwanie należnych im środków zajmuje aż 82 dni w skali roku! Jednocześnie 6 na 10 przedsiębiorców (62%) przyznaje, że w ciągu następnych miesięcy tylko przybędzie nieterminowych klientów, a z kolei 66% obecnie bardziej niż kiedykolwiek wcześniej jest zaniepokojonych brakiem wypłacalności klientów.

Według kwietniowego raportu brokera finansowego Notus Finanse w ciągu zaledwie kilku dni zdolność kredytowa Polaków drastycznie spadła. O

30 czerwca 2021 r. to ważna data dla wszystkich, którzy planują zapożyczyć się na zakup wymarzonego mieszkania lub domu. Według nowej wersji Rekomendacji S, czyli dokumentu wydawanego przez KNF, dotyczącego dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie, do tego dnia banki musiały wprowadzić nowe zasady udzielania kredytów mieszkaniowych.

Mniejsza dostępność kredytów hipotecznych przy równoczesnym pobudzaniu apetytu na mieszkania poprzez ustawę o gwarantowanym kredycie hipotecznym. Zdaniem ekspertów kredytowych Gold Finance te dwa zjawiska zdominują rok 2022.

DORA, czyli Digital Operational Resilience Act to europejska inicjatywa regulacyjna, dotycząca operacyjnej odporności cyfrowej sektora finansowego. To odpowiedź Komisji Europejskiej na błyskawicznie zachodzące zmiany technologiczne w sektorze finansowym, które jeszcze bardziej przyspieszyła pandemia COVID-19.

Urząd Komisji Nadzoru Finansowego (UKNF) zaostrzył warunki dotyczące przyznawania kredytów hipotecznych. Wprowadzone zmiany mają ograniczyć ryzyko kredytowe związane z rosnącymi w ostatnich miesiącach kosztami obsługi zadłużenia.

Większa dostępność kredytów hipotecznych niż w 2022 roku, możliwość znalezienia okazji zakupowych. Zdaniem Ekspertów finansowych Credipass te zjawiska zdominują w 2023 roku rynek, który będzie powoli wychodził z dołka.

Obecnie na rynku istnieje wiele metod na pomnażanie pieniędzy. Jednakże nie każda z nich jest skuteczna.

Boom na rynku kredytów mieszkaniowych trwa. Miniony rok był rekordowy pod względem liczby udzielonych pożyczek hipotecznych, jak i średniej kwoty zobowiązania.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.