Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Aż 2,68 mln osób w naszym kraju zalega ze spłatą 79 mld zł, co więcej w ciągu roku przeterminowane zobowiązania Polaków wzrosły o 6,4 mld zł[1]! Te dane pokazują, że wielu konsumentów nie poradziło sobie ze skutkami galopującej inflacji, a także podwyżkami cen energii czy paliwa, co spowodowało, że przestali być rzetelnymi płatnikami.

Jesień często kojarzy się z okresem przygotowań do zimy. Niektórzy zabierają się za robienie przetworów, które rozgrzeją w chłodne dni i pozwalają zachować smak lata na dłużej. Inni już szykują się na Święta Bożego Narodzenia i zaczynają myśleć o prezentach — i sprawdzają stan konta, który znacząco skurczył się z powodu wydatków wakacyjnych. Jeśli zaliczasz się do tych osób albo po prostu chcesz uporządkować swoje wydatki i znaleźć dodatkowe środki, to zapraszamy do przeczytania kolejnego poradnika Intrum z cyklu „Ogarniam finanse”. Wyjaśniamy, jak mądrze i skutecznie podejść do kwestii oszczędzania i zrobić jesienne porządki w domowym budżecie.

Kredyt hipoteczny zaciągany „we dwoje” to często wybierane rozwiązanie.

W 2021 r. przychody branży hazardowej w Polsce wzrosły o 52,5%. Najbardziej uderzający jest wzrost przychodów z gier kasynowych online, który wynosi aż blisko 109%.

Widoczny od wielu lat stopniowy wzrost kwoty niespłacanych zobowiązań finansowych Polaków powoli urasta do rangi poważnego problemu społecznego.

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

2,68 mln Polaków ma na koncie zaległe długi. Jak one powstały?

W Polsce rośnie problem związany z terminowym regulowaniem należności. Skuteczne dotarcie do dłużnika i zoptymalizowanie procesu odzyskiwania długów, może okazać się kluczem do usprawnienia wielu procesów w organizacji.

Tylko w styczniu 2024 roku liczba ofert dostępnych mieszkań na wynajem w portalu Otodom wynosiła ponad 22 tysiące. Jest to o 38% więcej niż na koniec stycznia 2023 roku[1]. Oznacza to, że zainteresowanie rynkiem wynajmu nie słabnie. Zwykle młodzi ludzie nie mogą pozwolić sobie na zakup mieszkania, więc decydują się na wynajem.

W stosunku do poprzednio analizowanego okresu, w 2022 r. średnia zdolność kredytowa rodziny z dwójką dzieci spadła aż o 56%, a w przypadku singli o 44%[1]. W praktyce oznacza to, że coraz mniej osób spełnia wymogi banków konieczne do zaciągnięcia zobowiązań finansowych. To z kolei sprawia, że wielu konsu-mentów poszukuje możliwości, jak mimo rosnących ograniczeń, otrzymać potrzebny kredyt lub pożyczkę. Jednym z rozwiązań w takiej sytuacji jest znalezienie poręczyciela. Gdy z taką prośbą przychodzi do nas członek rodziny, partner czy bliski przyjaciel, którego znamy od lat i mu ufamy, wykonanie takiego gestu w pierwszym odruchu może się nam wydawać zwykłą formalnością.

W I kwartale tego roku ogłoszono 2 054 upadłości konsumenckie, II kwartał zamknął się podobną liczbą, a tylko w ciągu lipca i sierpnia przybyło w naszym kraju 2 675 „bankrutów”[1].

Kolejna grupa młodych-dorosłych, czyli świeżo upieczeni studenci, rozpoczynają samodzielne życie na własny rachunek. Początki zarządzania finansami osobistymi mogą być trudne i stresujące. Pogodzenie niemałej liczby wydatków przy przeważnie niewielkich dochodach, może okazać się wyzwaniem. Banki kuszą kredytami, a firmy zakupami na raty i odroczonymi płatnościami. Te rozwiązania są dobrą opcją, póki stać nas na spłatę zaciągniętych zobowiązań. Niestety, zadłużenie wśród młodych Polaków ciągle rośnie.

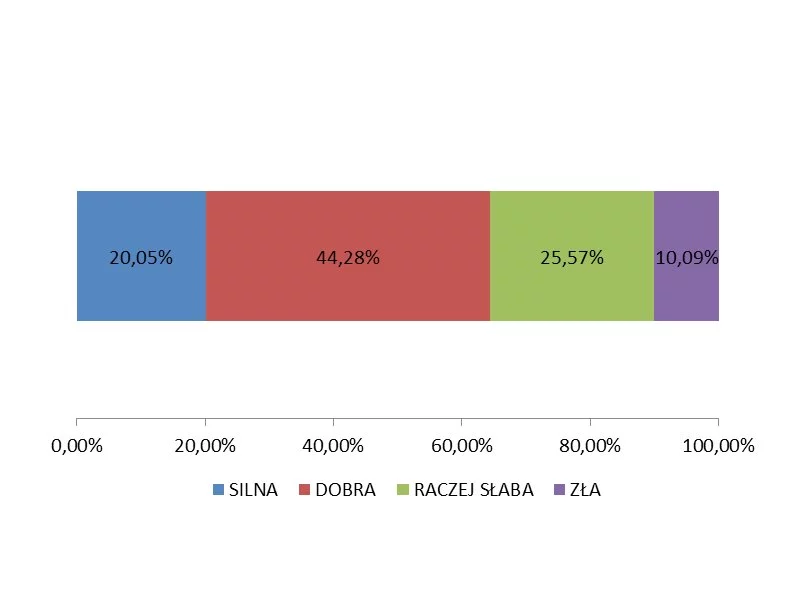

Już blisko 30 proc. Polaków ma problemy z terminową spłatą zaciągniętych zobowiązań finansowych.

Na koniec pierwszego półrocza zaległości polskich firm widniejące w Krajowym Rejestrze Długów sięgały 9,18 mld zł. Najbardziej do tego wyniku przyczynili się dłużnicy-rekordziści. Niechlubne miejsce na podium należy tu do firm z województwa śląskiego, mazowieckiego i świętokrzyskiego.

W polskich firmach w bardzo złej kondycji finansowej zatrudnionych jest ponad 960 tys. pracowników.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.