Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Polski Ład 3.0, wzrost minimalnego wynagrodzenia, brak amortyzacji nieruchomości mieszkalnych, wzrost składek ZUS – to jedynie kilka ze zmian, jakie wprowadza ustawodawca na 2023 rok.

Przedłużają się prace nad oczekiwaną przez Seniorów ustawą o dożywotnim świadczeniu pieniężnym. Tymczasem eksperci apelują o przyspieszenie procesu legislacyjnego, bo w obecnym stanie prawnym nadzorowani są jedynie ci, których w praktyce sprawa wcale nie dotyczy.

Problem z utrzymaniem się na emeryturze jest w Polsce powszechny, a co istotne, nie każdy ma możliwość dorabiania. Jednym z rozwiązań trudnej sytuacji finansowej jest renta dożywotnia, którą senior otrzymuje po przeniesieniu prawa własności do nieruchomości na fundusz hipoteczny.

W stosunku do poprzednio analizowanego okresu, w 2022 r. średnia zdolność kredytowa rodziny z dwójką dzieci spadła aż o 56%, a w przypadku singli o 44%[1]. W praktyce oznacza to, że coraz mniej osób spełnia wymogi banków konieczne do zaciągnięcia zobowiązań finansowych. To z kolei sprawia, że wielu konsu-mentów poszukuje możliwości, jak mimo rosnących ograniczeń, otrzymać potrzebny kredyt lub pożyczkę. Jednym z rozwiązań w takiej sytuacji jest znalezienie poręczyciela. Gdy z taką prośbą przychodzi do nas członek rodziny, partner czy bliski przyjaciel, którego znamy od lat i mu ufamy, wykonanie takiego gestu w pierwszym odruchu może się nam wydawać zwykłą formalnością.

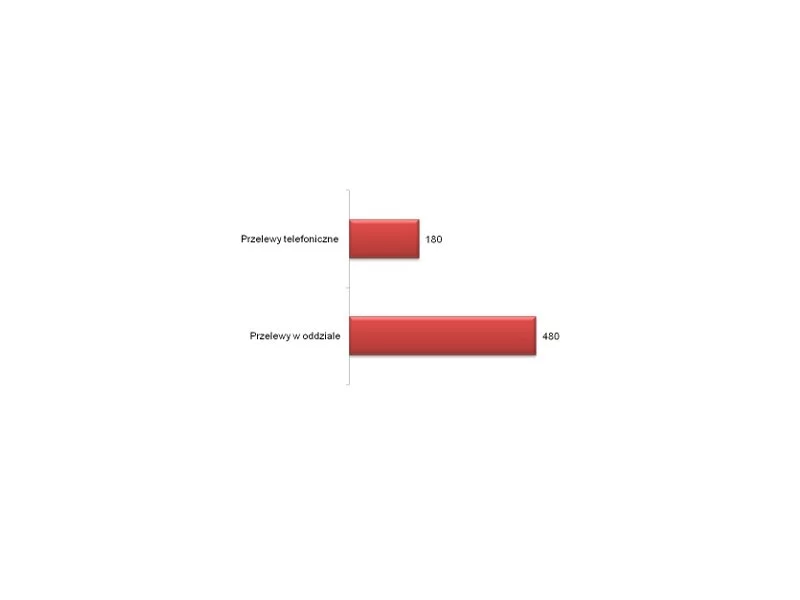

Wielu seniorów wciąż wybiera przelewy pocztowe, mimo że dużo taniej i szybciej można zlecić tę dyspozycję przez Internet.

10 listopada Prezydent RP podpisał uchwałę przygotowaną przez Ministerstwo Finansów o odwróconym kredycie hipotecznym. Agencja Metrohouse przygotowała najważniejsze informacje o tym szczególnym rodzaju kredytu, który może zainteresować nie tylko seniorów.

W Polsce emerytura zwykle nie przekracza kwoty 1600 zł. Skutek? Osoby starsze żyją na granicy ubóstwa: trzeba zapłacić za czynsz, jedzenie, leki. Ponieważ seniorów na nic nie stać, zostają też wykluczeni z życia społecznego. Uwagę na ten problem zwróciła akcja „Pokolenie 1600”.

Z danych KRD wynika, że polscy seniorzy toną w długach. Tylko w ciągu roku ich zadłużenie wzrosło o 40 proc. a sam dług sięga blisko 3 mld zł. Powodem są nie tylko pożyczki zaciągane na spłatę bieżących zobowiązań oraz pomoc rodzinie i wnukom, ale również jedne z najniższych emerytur w Europie.

Ilu Seniorów podpisało w Polsce umowę o rencie dożywotniej? Z danych KPF wynika, że w 2014 roku było ich kilkuset. Tymczasem w Stanach Zjednoczonych, które są liderem rynku hipoteki odwróconej na świecie, już kilka lat temu liczba klientów oscylowała wokół miliona. Dlaczego Polska nie nadąża za światem i gdzie są największe bariery rozwoju rodzimego rynku? Kiedy dotrzemy do miejsca, w którym jest zagranica i dlaczego siedem lat istnienia hipoteki odwróconej nad Wisłą to wciąż mało?

W dniu 29 października 2014 r. odbył się pierwszy w Polsce Kongres Gospodarki Senioralnej. Gospodarzami Kongresu byli Marzena Rudnicka, prezes Krajowego Instytutu Gospodarki Senioralnej i Robert Gwiazdowski, prezydent Centrum im. Adama Smitha.

1 stycznia 2019 roku wejdzie w życie nowy standard rachunkowości dotyczący wynajmu - MSSF 16. Jak informuje raport JLL „MSSF 16 – co przyniesie przyszłość?”, wejście w życie nowych regulacji będzie oznaczać spore zmiany zwłaszcza dla leasingobiorców, w tym najemców powierzchni biurowych.

Sumienność, odpowiedzialność, a przede wszystkim emerytura stanowiąca stałe źródło dochodu - to czynniki sprawiające, że seniorzy są postrzegani przez banki jako atrakcyjna grupa klientów. Większość osób w starszym wieku nie korzysta jednak z usług instytucji finansowych i przez to tworzą kategorię ludzi finansowo wykluczonych.

Sprawne zarządzanie zasobami ludzkimi zawsze odgrywało znaczącą rolę w budowaniu silnej firmy.

Serwis decyzje IT zaprasza na bezpłatne szkolenie on-line: Biuro bez papieru! Proces obiegu dokumentów i archiwizacji 06.06.2014, Internet

Odwrócona hipoteka to nie to samo, co odwrócony kredyt hipoteczny, oferowany przez banki w innych krajach. Obecnie, emerytom wypłacane są świadczenia na podstawie umowy dożywocia, którą regulują art. 908 − 916 Kodeksu cywilnego. Umowę zawiera się nie z bankiem, lecz z prywatnym przedsiębiorstwem, zazwyczaj nazywającym się „funduszem”.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.