Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jeszcze kilka lat temu nikt nie znał pojęcia kredytu konsolidacyjnego i nikt nie wiedział o możliwości konsolidowania długu. Dzisiaj ten instrument to najczęściej stosowana forma restrukturyzacji zadłużenia, szczególnie w ramach udzielanych kredytów konsumenckich.

Z badań wynika, że ponad połowa Polaków, bo aż 61,4% nie pożycza pieniędzy rodzinie ani znajomym[1]. Skąd ten brak zaufania do bliskich, jeśli chodzi o finanse? Odpowiedź może kryć się w tym, że niemal co 4. udzielający takiej pożyczki (23%), wskazuje, że musi czekać na swoje pieniądze jeszcze długo po ustalonym terminie. „Boimy się” też „wymówek”: tłumaczenia się pożyczkobiorcy jego/jej trudną sytuacją finansową (43,4%) czy kłopotami rodzinnymi (20,5%). Dodatkowo ponad 19% osób, które pożyczają od krewnych, w ogóle nie czuje potrzeby usprawiedliwienia się i podania powodu opóźnienia zwrotu środków.

Prowadzenie własnej działalności gospodarczej zawsze wiąże się z ryzykiem. Niekiedy, tak jak w okresie pandemii, pojawiają się dodatkowe problemy, związane chociażby z finansami przedsiębiorstwa. Przedsiębiorcy zaczynają wtedy szukać dodatkowych źródeł wspomagających budżet. Możliwości jest sporo – kredyt, leasing lub faktoring. Jakie zalety i wady ma ta ostatnia opcja?

Większość historii związanych z egzekucjami komorniczymi wygląda podobnie.

Według Rocznika Demograficznego GUS, konflikty na tle finansowym są jedną z najczęstszych przyczyn rozwodów w Polsce.

Na początku stycznia media obiegła informacja o ujęciu członków jednej z grup przestępczych, która wyłudzała pieniądze od starszych osób popularną metodą „na wnuczka”.

Przez odfrankowienie kredytu należy rozumieć jego zmianę na kredyt złotowy z pozostawieniem korzystnego oprocentowania LIBOR oraz z odzyskaniem od banku zwrotu kwot nadpłaconych z uwagi na obowiązujące w umowie tzw. abuzywne klauzule umowne. Innym z roszczeń kredytobiorców jest unieważnienie całej umowy, informację na ten temat znajdziesz tutaj

Osoby zadłużone bądź takie, które miały w przeszłości problem ze spłatą zobowiązań w terminie, będą mieć duży kłopot otrzymaniem pożyczki. Każdy bank sprawdza osoby składające wniosek o kredyt w bazach dłużników. Jeśli nasze dane są tam umieszczone, to bez wątpienia złożony przez nas wniosek zostanie odrzucony. W takiej sytuacji jedynym rozwiązaniem może okazać się oferta firm pozabankowych.

Październik coraz bliżej. Dla studentów pierwszego roku to nie tylko start kolejnego etapu nauki, moment wyprowadzki z rodzinnego domu, ale również początek samodzielnego zarządzania pieniędzmi.

W internecie można znaleźć setki pytań klientów, którzy zastanawiają, jak zmniejszyć koszty zaciągniętego kredytu hipotecznego.

Jak podaje Biuro Informacji Gospodarczej aż 2,37 mln konsumentów nie radzi sobie z terminowym regulowaniem należności. Łączna kwota zadłużenia Polaków pod koniec września 2014 r. wyniosła aż 41,55 mld zł.

Zbliża się koniec wakacji i dzieci za chwilę powrócą do szkół. Dla części z nich nie był to beztroski czas spędzony na wymarzonym wyjeździe. Dlaczego? Wielu „samotnym” rodzicom brakuje środków na zorganizowanie wakacji, ale także na finansowanie bieżących potrzeb związanych z wychowywaniem dziecka bądź dzieci.

Rada Polityki Pieniężnej po raz kolejny nie zdecydowała się na zmianę stóp procentowych, a historycznie najniższe poziomy utrzymują się od równo trzech i pół roku. Rynek spodziewa się zmiany tendencji pod koniec przyszłego roku, a to przełoży się na wzrost rat kredytów hipotecznych. W pierwszym rzucie raczej skromny, ale w przyszłości…

Dobra perspektywa kredytobiorców – niższe oprocentowanie i raty spłaty, a zdolność kredytowa większa. Zapotrzebowanie nabywców nieruchomości jest dziś ściśle związane z możliwościami uzyskania przez nich kredytu hipotecznego.

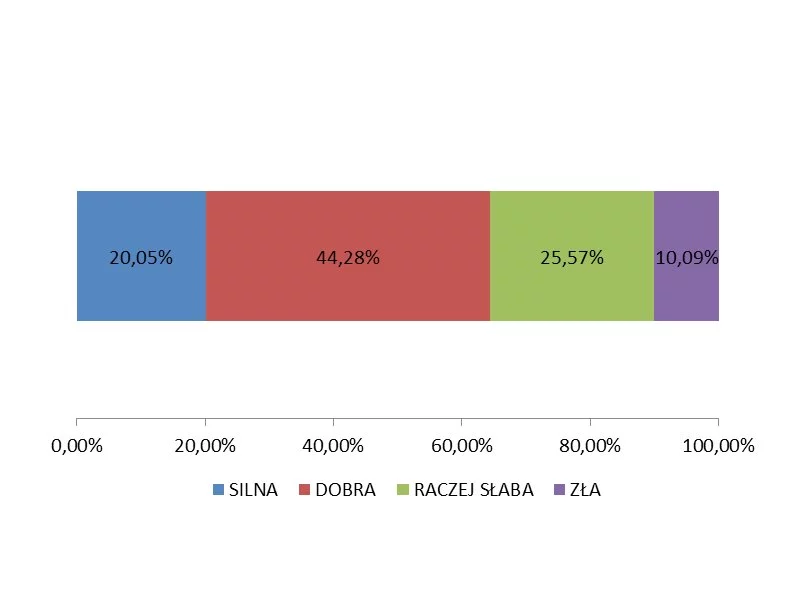

W polskich firmach w bardzo złej kondycji finansowej zatrudnionych jest ponad 960 tys. pracowników.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.