Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Tym razem Rada Polityki Pieniężnej nie zaskoczyła rynku i obniżyła stopy procentowe o 50 punktów bazowych. Od 5 marca stopa referencyjna NBP będzie wynosić 1,50%. Przełoży się to między innymi na obniżenie oprocentowania kredytów.

Księgowe nieprawidłowości fiskus wykryje zdalnie. Od stycznia 2018 roku już każda, nawet najmniejsza firma będzie musiała przesyłać do Ministerstwa Finansów dane o swojej działalności w postaci Jednolitego Pliku Kontrolnego (JPK).

Okres przed Świętami Bożego Narodzenia, to dla większości z nas, czasie sporych wydatków. A pretekstów do zadłużania się jest dużo: prezenty, zakupy i wyjazdy świąteczne… Wszystko kosztuje.

Jak wynika z badań, aż 51% Polaków deklaruje, że ma średni poziom wiedzy dotyczącej finansów. Tymczasem znajomość podstawowych pojęć związanych z kredytem hipotecznym jest niezbędna, by świadomie podejmować decyzje o zaciągnięciu zobowiązania, które pozostaje głównym źródłem finansowania nieruchomości.

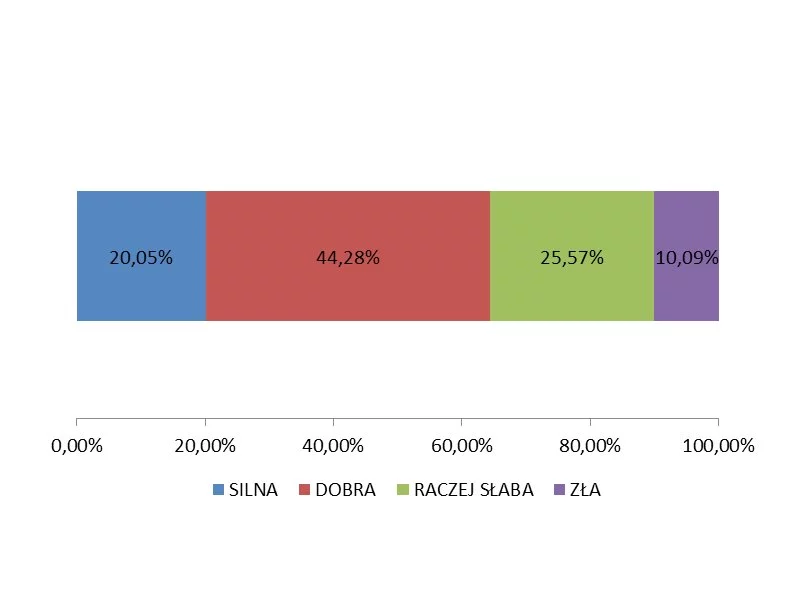

W polskich firmach w bardzo złej kondycji finansowej zatrudnionych jest ponad 960 tys. pracowników.

Od 1 lutego 2016 roku w Polsce zacznie obowiązywać ustawa o podatku od niektórych instytucji finansowych potocznie zwanym podatkiem bankowym.

Na październikowym posiedzeniu Rada Polityki Pieniężnej zgodnie z oczekiwaniami obniżyła stopy procentowe NBP. Zaskoczeniem wydaje się jednak skala zmiany, gdyż RPP zdecydowała się na cięcie stóp aż o 50 punktów bazowych, ustalając stopę referencyjną na historycznie niskim poziomie 2,00 procent.

„Nie mogę spłacić długu, bo się rozwodzę”, „Nie oddam pieniędzy, bo buduję dom”, „Nie zapłaciłem, bo wierzyciel mnie zdenerwował” – wachlarz wymówek przedsiębiorców, którzy unikają uregulowania długów wobec kontrahentów, jest szeroki. Mierzą się z nimi na co dzień negocjatorzy firmy windykacyjnej Kaczmarski Inkasso, którzy odzyskują należności dla przedsiębiorstw. Czekanie aż dłużnik sam zapłaci, kończy się bowiem zazwyczaj niczym.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

Długo oczekiwane wakacje kredytowe stały się faktem. Od 29 lipca 2022 roku klienci mogą składać wnioski do banków o zawieszenie spłaty kredytu hipotecznego. Czy każdy kredytobiorca powinien skorzystać z tej opcji? Czy zawsze jest to korzystne rozwiązanie? Odpowiadamy na najważniejsze pytania związane z wakacjami kredytowymi.

Uzasadnienie do ustawy przygotowanej przez Kancelarię Prezydenta RP potwierdza, że umowy kredytów pseudowalutowych są z mocy prawa nieważne.

„Czarny czwartek” na rynku walutowym wywołał drżenie serca u wielu kredytobiorców zadłużonych w CHF. W ciągu kilku minut ich zadłużenie oraz raty wzrosły o kilkadziesiąt procent. Niestety w najbliższych miesiącach nie należy oczekiwać powrotu do sytuacji sprzed 15 stycznia.

Na polskim ryku istnieje ogromna liczba pozabankowych instytucji finansowych, udzielających szybkich pożyczek. Parabanki wabią potencjalnych klientów promocjami, szybkością wypłaty środków i minimalną ilością formalności.

Wyeliminowanie nieuczciwych graczy z branży pożyczek pozabankowych oraz zwiększenie ochrony dla klientów – to główne założenia Ustawy o nadzorze nad rynkiem finansowym. Regulacje na wzór europejski, zaproponowane przez rząd, popiera Krajowa Izba Gospodarcza (KIG). Polska jest jednym z niewielu krajów, w których sektor pożyczek pozabankowych jest nieuregulowany. Czy to się zmieni?

Z opublikowanego 16 września 2020 r. projektu ustawy nowelizującej m.in. ustawę o podatku dochodowym od osób prawnych wynika, że najwięksi podatnicy będą mieli obowiązek sporządzenia i publikacji sprawozdania z realizacji strategii podatkowej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.