Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wtorek był już drugim w tym tygodniu dniem wyraźnych spadków na europejskim rynku akcji. Wczoraj indeks STOXX Europe 600 zniżkował o 1,22%, a dziś o godz. 16:13 szedł w dół o kolejne 1,19%. Niedźwiedzie nastroje utrzymywały się także na GPW, gdzie w tym samym czasie główne wskaźniki naszego parkietu, czyli WIG i WIG20, obsuwały się odpowiednio o: 0,66% i 0,49%. Dla przypomnienia, w poniedziałek oba te warszawskie indeksy deprecjonowały odpowiednio o: 0,70% i 0,88%. Widoczny spadek cen obserwowany był też dziś znowu za oceanem, gdzie benchmarkowy dla amerykańskiego rynku indeks S&P500 zniżkował o godz. 16:13 o 0,45%, powiększając tym samym swoją 0,41% poniedziałkową stratę.

Firma audytorsko - doradcza KPMG po raz czwarty zaprasza do uczestnictwa w Kongresie Podatków i Rachunkowości KPMG, który odbędzie się 14 stycznia 2014 r. w Warszawie.

Czwartkowa sesja jest już drugą wzrostową na światowych rynkach finansowych, w tym także na polskim.

Gospodarka w 2023 roku przyhamuje, przybędzie dłużników, zwiększy się liczba niewypłacalności zarówno wśród firm, jak i konsumentów, więcej spraw trafi do windykacji. Na rynku zapanuje większa nieufność, kredyty dostaną tylko ci, których będzie na to stać.

Przedstawione dziś w nocy dane dotyczące chińskiego wzrostu gospodarczego popsuły dobre ostatnio nastroje globalnych inwestorów. PKB Państwa Środka zwiększył się w I kw. jedynie o 8,1% r/r, czyli najmniej od blisko trzech lat. W IV kw. było to +8,9%, a na rynku oczekiwano wyhamowania tempa wzrostu, ale tylko do +8,3/8,4%.

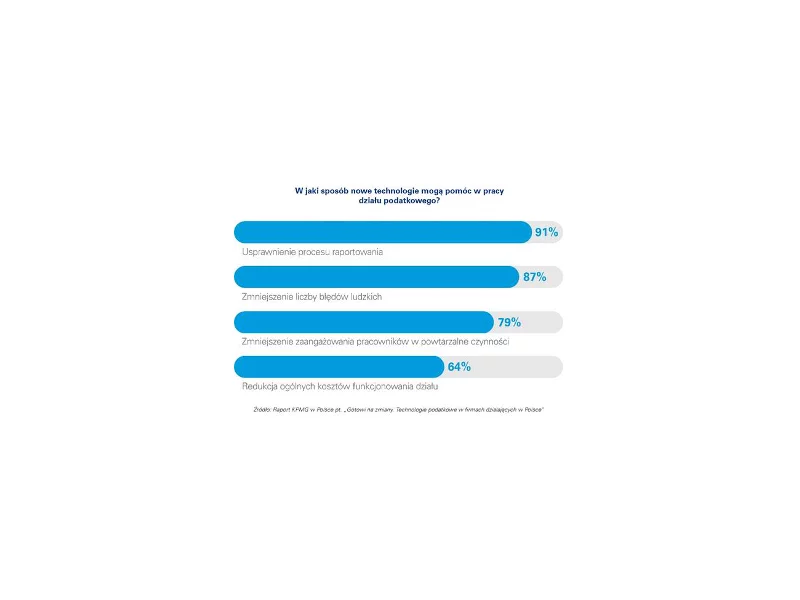

Najnowsze technologie stają się jednym z głównych czynników zmian w obszarze podatków. Blisko połowa firm działających w Polsce uważa, że automatyzacja procesów podatkowych będzie miała znaczący wpływ na ich pracę w ciągu najbliższych kilku lat.

Pierwsza część poniedziałkowej sesji na globalnych rynkach akcyjnych przyniosła kontynuację zeszłotygodniowych wzrostów, ale ich skala była już wyraźnie mniejsza niż ostatnio. Co prawda jeszcze w regionie Azji i Pacyfiku indeks MSCI AC Asia Pacific zwyżkował o 1,3%, ale już na Starym Kontynencie chętnych do kupowania było wyraźniej mniej. O godz. 13:34 paneuropejski indeks STOXX Europe 600 szedł w górę o 0,17%, a najszerszy wskaźnik warszawskiego parkietu, czyli WIG, poprawiał się o 0,26%.

System zamówień publicznych jest sprzeczny wewnętrznie. Wytyczne kontrolne oraz ustawa o dyscyplinie finansów publicznych nakazują zamawiającemu konieczność wyboru najtańszej oferty

Środa była drugim dniem spadku cen akcji na warszawskiej giełdzie, tym razem jednak już bardzo wyraźnych, a nie tylko kosmetycznych jak dzień wcześniej, kiedy to indeksy WIG i WIG20 zniżkowały odpowiednio o: 0,06% i 0,10%.

Przedstawione dziś z samego rana dane dotyczące PKB za II kw. dwóch największych gospodarek Eurolandu tj. niemieckiej i francuskiej okazały się być ciut lepszymi od oczekiwanych i zadecydowały o pozytywnym otwarciu wtorkowego handlu na GPW (WIG +0,52%, WIG20 +0,58%).

Nowy tydzień na globalnych rynkach finansowych, w tym także na polskim, rozpoczął się dość spokojnie, aczkolwiek po myśli obozu byków.

Ubiegły tydzień był na szerokim rynku GPW już drugim wzrostowym z kolei. Dzięki bardzo udanej ostatniej jego sesji skala zwyżki indeksu WIG wyniosła 1,79% i była już znaczną, a nie jedynie minimalną jak poprzednio.

Po środowym zamknięciu sesji na GPW praktycznie na zero (WIG – 0,02%), w czwartek warszawski parkiet jak na razie znów stoi w miejscu i zachowuje się tym samym gorzej od swoich zachodnich i zaoceanicznych odpowiedników.

W Polsce jest obecnie aż 2,66[1] mln osób, które nie radzą sobie ze spłatą zaciągniętych długów, a ich zaległości wynoszą łącznie aż 72,5 mld zł[2]. Te dane mogą przerażać.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.