Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W pierwszym kwartale 2013 roku Dom Kredytowy Notus S.A. zanotował wzrost udziału w sprzedaży kredytów hipotecznych do poziomu 5,78%. Osiągnięty wynik jest najwyższy od momentu powstania firmy w 2004 roku.

Baza dla oprocentowania zdecydowanej większości kredytów mieszkaniowych zaciąganych przez Polaków w europejskiej walucie, jaką jest 3-miesięczny Euribor z dnia na dzień jest coraz niższa.

W cieniu dyskusji o problemach kredytobiorców „frankowych” coraz częściej należy mówić o kolejnej tykającej bombie, jaką są kredyty w programie Rodzina na Swoim. Koniec okresu otrzymywania dopłat i preferencyjnych rat zbliża się coraz większymi krokami, a rata kredytu może wzrosnąć nawet o 40 procent.

W oczekiwaniu na referendum w Szwajcarii w zakresie rezerw złota i w efekcie wpływu decyzji Helwetów na wartość szwajcarskiej waluty, sprawdzamy, jak przez ostatnie lata kształtowała się rata kredytu we franku szwajcarskim w stosunku do raty tego samego kredytu w polskiej walucie.

6,3% - tyle w czerwcu wyniósł udział Domu Kredytowego Notus w rynku sprzedaży kredytów hipotecznych. Jest to wynik najwyższy od początku istnienia firmy.

Trudne czasy wymagają skutecznych rozwiązań, szczególnie w kwestii kredytów hipotecznych. Obecnie uzyskanie finansowanie nieruchomości zabezpieczonej hipoteką nie jest łatwe, bo ostatnie miesiące to czas zaostrzania procedur i wymagań stawianych przez banki.

Frank, euro, złoty… dzisiaj kredytobiorcy nie mają już takich dylematów, ponieważ obecnie zaciągnięcie kredytu hipotecznego w walucie obcej jest prawie niemożliwe. Zgodnie z intencją KNF, o kredyty walutowe mogą ubiegać się osoby zarabiające w walucie.

Ponad 99 procent kredytów mieszkaniowych udzielonych w drugim kwartale 2013 roku to kredyty złotowe. Wzrosła również liczba kredytów z przynajmniej 20% wkładem własnym.

Niższy poziom przeciętnego wynagrodzenia w sektorze przedsiębiorstw to główny czynnik odpowiedzialny za spadek zdolności kredytowej w lutym bieżącego roku.

Kończący się 2022 rok nie był łatwym rokiem dla kredytobiorców. 11 podwyżek stóp procentowych na przestrzeni roku, a także galopująca inflacja, która doszła już do poziomu 17,9% zdecydowanie pogorszyły sytuację finansową Polaków.

Uzyskanie finansowania na zakup mieszkania nie jest dziś łatwe, a w przyszłym roku może być jeszcze trudniejsze

Ustawa antylichwiarska, która weszła w życie w 2011 roku wprowadziła mnóstwo zmian związanych z ofertami instytucji bankowych i pozabankowych, na korzyść konsumentów. Niewyobrażalnie wysokie oprocentowanie, ogromne koszty dodatkowe, możliwość założenia firmy pożyczkowej przez przypadkowe osoby – wszystkie te kwestie zostały rozwiązane, jednak do tej pory wciąż powstawały luki, których wykorzystanie było niekorzystne dla klientów.

Jak wynika z raportu Expandera, KPF i DK Notus, aż 41 proc. mieszkań nabywanych za kredyt na rynku wtórnym, kupowanych jest bez wkładu własnego. Tymczasem zgodnie z Rekomendacją S tylko do końca tego roku możliwe jest zaciągnięcie kredytu na 100 procent.

Stopy procentowe NBP zostały obniżone już po raz piąty i tym razem aż o 0,5 pkt. proc. Ponownie spadną więc raty kredytów hipotecznych. Z wyliczeń Expandera wynika, że już teraz są o ok. 270 zł niższe niż 6 miesięcy temu.

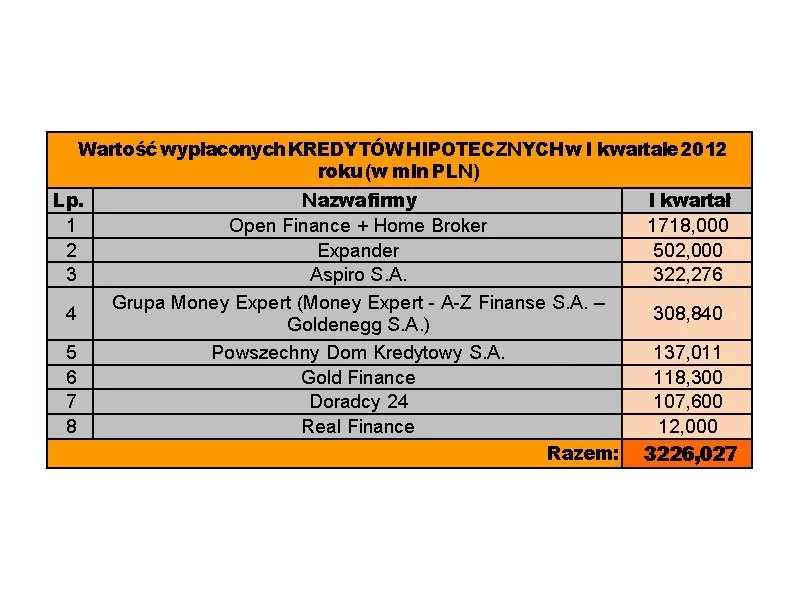

Związek Firm Doradztwa Finansowego (ZFDF) prezentuje wyniki sprzedażowe, jakie osiągnęły firmy zrzeszone w organizacji w I kwartale 2012 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.