Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na początku kwietnia br. Rada Polityki Pieniężnej podniosła stopy procentowe, dzięki czemu stopa referencyjna NBP osiągnęła poziom 4,5%. Dla kredytobiorców oznacza to kolejne podwyżki rat kredytowych. Według szacunków, w porównaniu do zeszłego roku, około 21% klientów straciło zdolność kredytową[1]. Jak chronić się przed rosnącymi ratami i co można zrobić, aby je obniżyć? Ekspertki kredytowe Lendi przygotowały zbiór porad, który powinien pomóc kredytobiorcom.

Cyberbezpieczeństwo jest kluczowym aspektem zarówno naszej codzienności, jak i działalności przedsiębiorstw. Wzrost liczby i skali zagrożeń w cyfrowym świecie sprawia, że niezwykle istotna staje się kwestia regulacji prawnych w tej dziedzinie. Ponad trzy lata temu wdrożono dyrektywę NIS, którą teraz zastąpi dyrektywa NIS 2. Nowa legislacja wprowadza szereg nowych ram i regulacji, które będą miały wpływ na cyfrowy krajobraz. Tymczasem, równolegle pojawiają się również propozycje dotyczące regulacji poszczególnych sektorów.

Czy w najbliższych miesiącach więcej osób spełni swoje marzenie o posiadaniu nowego M. na własność? Ma w tym pomóc rządowy program „Pierwsze Mieszkanie”. Składa się z dwóch kluczowych elementów: „Konta Mieszkaniowego” i „Bezpiecznego Kredytu 2%”, z którego będzie można skorzystać już od początku lipca. Jakie są jego główne założenia? Kto może skorzystać z dopłat i zaciągnąć kredyt mieszkaniowy na preferencyjnych warunkach? Na czym one polegają w praktyce? Odpowiadają eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

Jak wynika z raportu European Consumer Payment Report 2020[1], na 24 analizowanych krajów UE, Polska zajęła 21. miejsce w Barometrze Dobrobytu Finansowego Intrum*.

Z przyjemnością informujemy, iż dokonaliśmy aktualizacji platformy WAPRO B2C/B2B do wersji 3.12. Zachęcamy do zapoznania się z listą zmian, jakie wnosi nowa wersja. Zmiany w uruchomionej właśnie wersji 3.12 przedstawimy poniżej.

W II kwartale 2023 r. upadłość konsumencką ogłosiło 5,2 tys. osób, czyli niewiele mniej niż w rekordowym I kwartale (5,3 tys.)[1]. Są one winne wierzycielom 147,4 mln zł[2]. Wedle szacunków do końca roku liczba upadłości może przekroczyć 20 tys.[3]! Blisko połowa (48%) bankrutów widniała w bazach Krajowego Rejestru Długów na dwa lata przed upadłością!

Jak wynika z najnowszego badania Intrum ”European Consumer Payment Report 2021”[1], pandemia obniżyła dochody aż 46 proc. konsumentów w naszym kraju, co z kolei wpłynęło na zdolność Polaków do terminowego wywiązywania się ze zobowiązań finansowych[2]. Co 3. osoba (32 proc.) przyznaje, że obecnie musi regularnie pożyczać pieniądze, by mieć środki na zapłatę rachunków.

Asseco Business Solutions, firma dostarczająca nowoczesne rozwiązania informatyczne dla przedsiębiorstw, podpisała umowę z wydawnictwem Świat Książki (Grupa Wydawnicza Bertelsmann Media), dotyczącą wdrożenia kompleksowego rozwiązania ERP – systemu Asseco SOFTLAB ERP.

Obecnie na rynku usług płatniczych obowiązuje Dyrektywa PSD2 (Payment Services Directive 2), która wprowadziła wiele zmian w sektorze finansowym. Jednak już teraz Komisja Europejska przedstawiła projekt Dyrektywy PSD3, która ma na celu dalszą regulację tego sektora. Co konkretnie przyniesie PSD3 i jakie będą jej konsekwencje? Na to pytanie postaramy się odpowiedzieć w niniejszym artykule.

Już 2 maja mija termin składania deklaracji podatkowych za 2022 r. Osobom, które jeszcze tego nie zrobiły, zostało zaledwie kilkanaście dni na wypełnienie PITów. To obowiązek, którego nie można uniknąć…, ale polskie prawo przewiduje aż 18 ulg, z których można skorzystać, rozliczając się z Urzędem Skarbowym. Warto znać aktualne przepisy i ustalenia, ponieważ zastosowanie konkretnej ulgi pozwala obniżyć wysokość kwoty odprowadzanej do fiskusa.

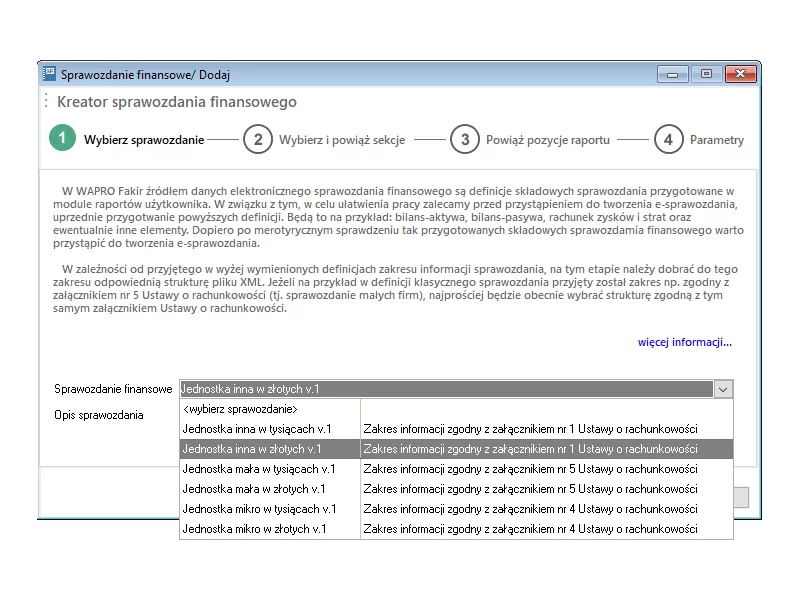

Od wersji 8.40.2 WAPRO Fakir umożliwia tworzenie i zapisywanie sprawozdań finansowych w postaci elektronicznej, to jest w postaci pliku o strukturze logicznej oraz formacie udostępnionym w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych, zgodnie z art. 45 ust. 1g ustawy z dnia 29 września 1994 r. o rachunkowości.

Kredyt hipoteczny jest obecnie najtańszym sposobem finansowania zakupu nieruchomości. Najczęściej zobowiązanie zaciągane jest na okres od 25 do 30 lat. Wiele kredytów hipotecznych spłacanych jest jednak dużo wcześniej. Według statystyk średni czas trwania kredytu hipotecznego to 13 lat. Czy wcześniejsza spłata kredytu jest korzystna dla kredytobiorcy? Jakie opłaty związane są z taką operacją? Dlaczego kredytobiorca spłaca wcześniej kredyt?

PAC to ogólnopolski konkurs z rachunkowości dla studentów kierunków ekonomicznych i finansowych. Projekt swoim zasięgiem obejmuje uczelnie wyższe w całej Polsce, by wyłonić tych najlepszych! Jest to konkurs drużynowy, zapraszamy 3-osobowe zespoły do rywalizacji!

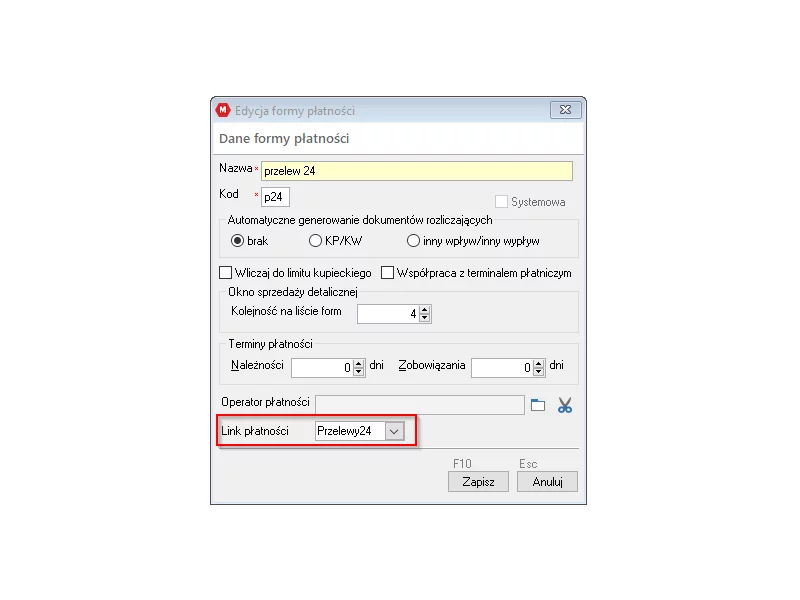

W systemie magazynowo handlowym WAPRO Mag udostępniono integrację z usługą Przelewy 24. Funkcja pozwala użytkownikom systemu do fakturowania WAPRO Mag na przygotowanie linków szybkich płatności oraz umieszczanie ich na wydrukach dokumentów jako link lub kod QR. Kod QR może być zeskanowany na aplikacji mobilnej w telefonie i użytkownik zostanie przeniesiony na stronę płatności banków.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.